![[심층] 주우재·추성훈·이민정까지... 대세 채널 다 모였는데 스튜디오에피소드가 매각된 진짜 이유](https://d1gl51xbrxoj65.cloudfront.net/uploads/2026/01/23/1769153453129-gp6qd.webp)

캐리소프트, 유상증자 자금 100억 투입해 스튜디오에피소드 지분 50.36% 확보

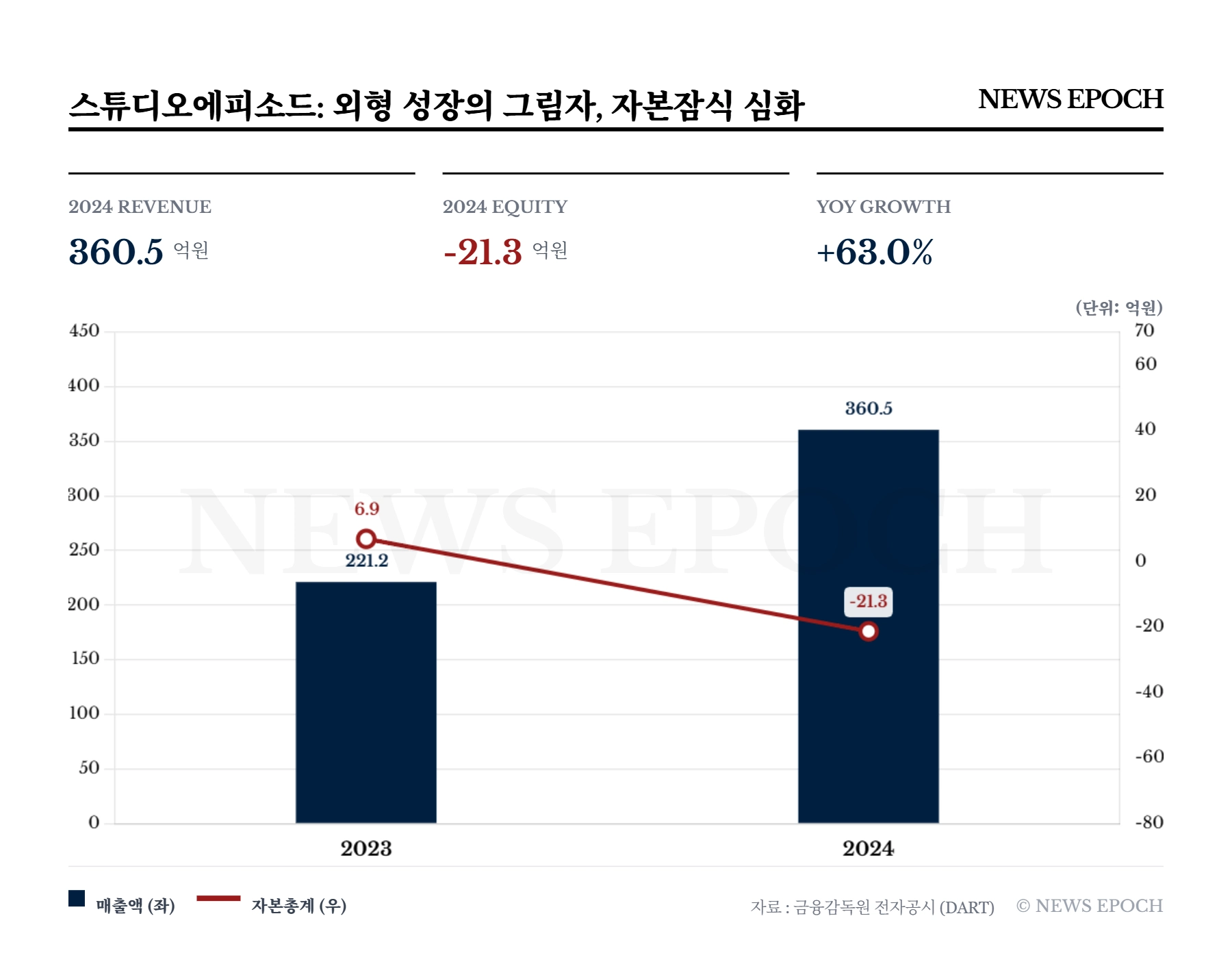

스튜디오에피소드, 전년 대비 매출 63% 성장했으나 누적 결손으로 '자본잠식' 상태

넷마블·도트리 등 투자자 유치로 자금 마련... 풋옵션·차입금 등 자금 조달 조건 확인 필요

'오늘의 주우재'를 필두로 추성훈, 이민정, 야노시호, 전소미 등 이름만 들어도 쟁쟁한 스타들의 유튜브 채널을 운영하는 스튜디오에피소드가 코스닥 상장사 캐리소프트의 자회사로 편입됐다. 키즈 콘텐츠로 친숙한 캐리소프트가 주우재와 추성훈 등 대세 셀럽들의 채널을 한꺼번에 품으면서 엔터 업계의 시선이 집중되고 있다.

하지만 양사의 재무제표를 정밀 분석해보면, 이번 인수합병(M&A)은 시너지 창출을 위한 '투자'보다는 각자의 재무적 결함을 상쇄하기 위한 '생존형 결합'에 가깝다. 매출 절벽에 부딪힌 상장사와 덩치는 크지만 자본이 바닥난 비상장사의 만남, 그 이면의 숫자들이 가리키는 현실을 짚어봤다.

'매출 360억' 스튜디오에피소드, 실상은 '완전자본잠식'

이번 딜의 핵심인 스튜디오에피소드는 2024년 기준 매출액 360억 원을 기록하며 전년(221억 원) 대비 63% 성장했다. '오늘의 주우재'를 필두로 '추성훈', '이민정', '조승연의 탐구생활', '야노시호', '김호영', '하이슬기(레드벨벳 슬기)', '전소미' 등 막강한 트래픽을 보유한 유튜브 채널 라인업과 이를 연계한 커머스 사업이 외형 성장을 견인했다.

주목할 점은 재무 건전성이다. 외형 확대 과정에서 판관비가 급증하며 2024년 23억 원의 영업손실을 기록했고, 지속된 순손실로 결손금이 쌓였다. 그 결과 2024년 말 기준 자본총계는 -21억 3천만 원으로, 납입자본금(1.1억 원)을 전액 소진하고 부채가 자산을 초과하는 '완전자본잠식' 상태다. 스튜디오에피소드로서는 자체적인 생존이 한계에 다다른 시점에서, 유동성을 보유한 상장사 캐리소프트에 경영권을 매각함으로써 자본 잠식 해소와 재무 정상화의 기회를 얻게 된 셈이다.

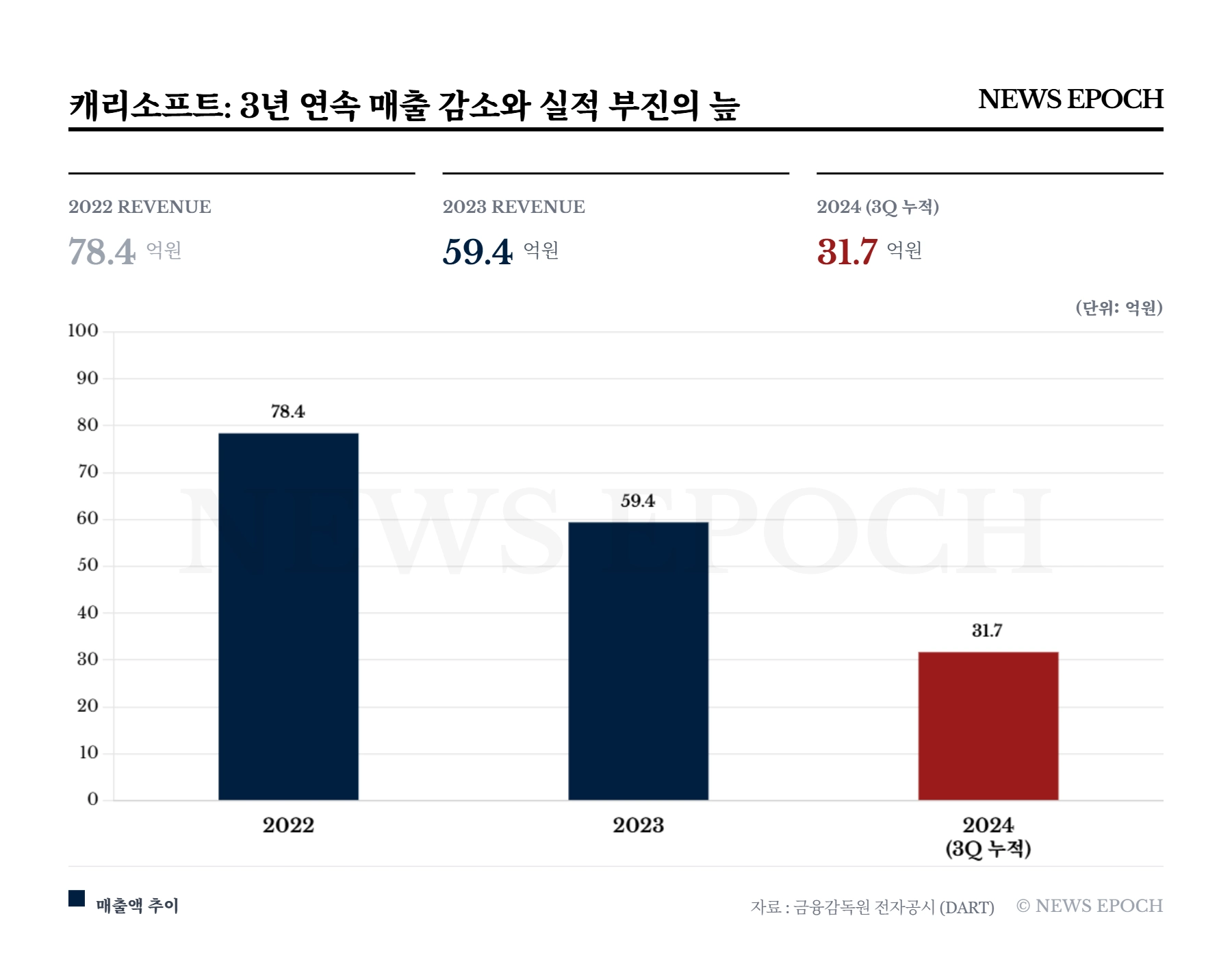

캐리소프트: 연결 매출 10배 확대와 상장 유지 전략

인수자인 캐리소프트 입장에서도 이번 딜은 단순한 투자가 아닌 '생존'을 위한 승부수였다. 캐리소프트의 본업인 키즈 콘텐츠 사업은 뚜렷한 하락세를 보이고 있다.

공시에 따르면 캐리소프트의 매출은 2022년 78억 원에서 2023년 59억 원으로 줄었고, 2024년 3분기 누적 기준 31억 원까지 쪼그라들었다. 불과 2년 만에 외형이 반토막 난 '매출 절벽' 상황이다. 5년 연속 지속된 영업적자보다 더 뼈아픈 것은 성장 동력의 상실이었다.

이러한 위기 상황에서 연매출 360억 원 규모의 스튜디오에피소드 인수는 극약처방이자 유일한 돌파구로 해석된다. 인수 주체(캐리소프트)보다 피인수 기업(스튜디오에피소드)의 매출이 10배 이상 큰 이례적인 결합을 통해, 캐리소프트는 연결 재무제표상 매출 규모를 단숨에 400억 원대로 불리게 된다. 이는 코스닥 상장사로서의 시장 지배력을 유지하고, 기업 가치 방어를 위한 전략적 판단이 작용한 결과로 분석된다.

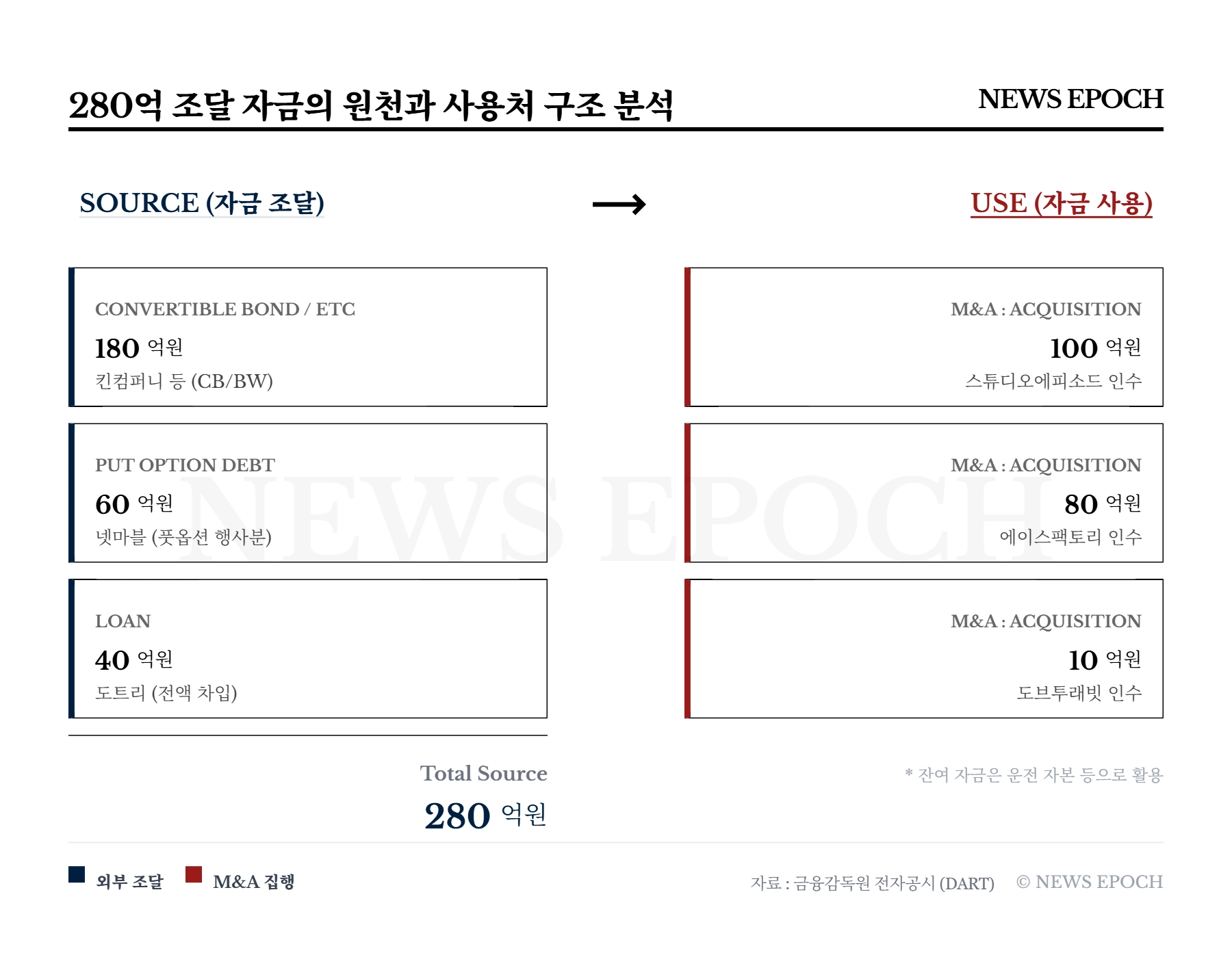

280억 조달 자금, '적자 기업' 인수에 190억 투입

이번 인수는 캐리소프트가 조달한 약 280억 원의 유상증자 자금을 기반으로 이뤄졌다. 하지만 자금의 사용처와 조달 조건을 정밀하게 뜯어보면 유동성 관리와 오버행 이슈에 대한 주의가 요구된다.

우선 자금 소진 속도가 가파르다. 캐리소프트는 ▲스튜디오에피소드 인수에 약 100억 원 ▲에이스팩토리 인수에 80억 원을 투입한다. 여기에 마케팅사 ▲도브투래빗의 전환사채(CB) 취득(10억 원)까지 더하면, 조달 금액의 약 70%인 190억 원이 두 달 새 소진되는 셈이다. 남은 현금은 자본잠식 리스크 해소와 운영 자금으로 빠듯하게 운용될 전망이다. 추가적인 전략적 투자까지 감안하면 실제 가용 현금 여력은 더 줄어든다. 실제로 캐리소프트는 종합 엔터테인먼트사 팀호프에 대한 투자 계획도 함께 밝혔다.

대규모 자금을 댄 투자자들의 구성과 조건도 유의해서 지켜봐야 할 대목이다. 캐리소프트의 2대 주주(지분 11.3%)로 올라선 넷마블에프앤씨(60억 원 투자)는 캐리소프트에 에이스팩토리를 80억 원에 넘기며(매각), 사실상 투자금 60억 원보다 더 많은 현금을 회수하는 구조를 취했다. 또한 남은 지분에 대해서도 '주식매수청구권(풋옵션)'을 설정해, 향후 상황에 따라 원금을 돌려받을 수 있는 안전장치를 마련했다.

또 다른 투자자 도트리(40억 원 투자)는 자기자본 없이 투자금 전액을 외부 차입(대출)을 통해 마련한 것으로 공시됐다. 사실상 100% 빚으로 투자(레버리지)를 단행한 만큼, 보호예수가 해제되는 1년 뒤 주가 흐름에 따라 대출 상환을 위한 대규모 매도 물량(오버행)이 쏟아질 가능성을 배제할 수 없다.

캐리소프트 측은 이번 인수를 통해 영유아부터 성인까지 아우르는 '종합 콘텐츠 밸류체인'을 완성했다며 미래 가치를 강조했다. 하지만 재무제표가 보여주는 현실은 냉혹하다. 캐리소프트의 '매출 부진'과 스튜디오에피소드의 '자본 잠식'이 맞물린 이번 M&A는, 단순한 외형 확장을 넘어 각자의 재무적 결핍을 메우기 위한 치열한 '생존 방정식'의 결과로 풀이된다. 1년 뒤 보호예수 해제와 함께 투자자들의 풋옵션 행사 가능성, 차입금 만기가 맞물리는 시점에 이 ‘생존 방정식’의 성패가 판가름 날 전망이다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지