![[심층] 현대홈쇼핑, 16년 만의 자진 상폐… '성장 정체'를 '지배구조 재편' 기회로](https://d1gl51xbrxoj65.cloudfront.net/uploads/2026/03/09/1773044855471-enljnqq.webp)

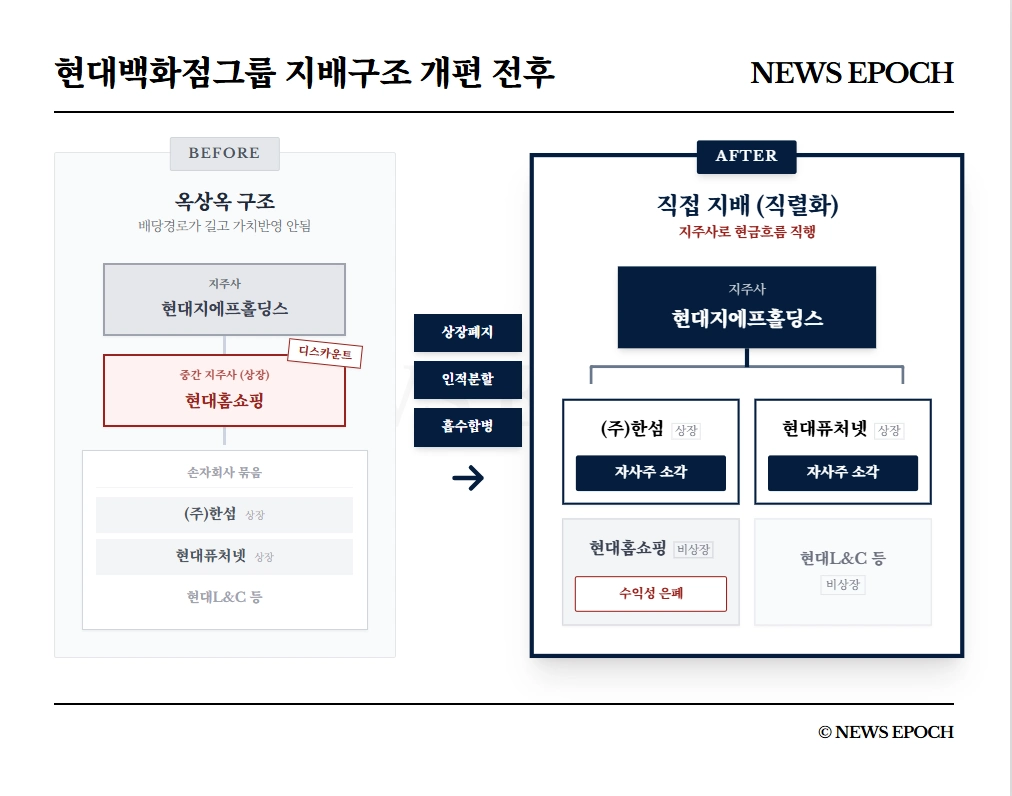

복 상장 해소와 인적분할을 통한 지배구조의 직렬화

영업이익 71% 급감과 현금흐름 악화 속 늘어나는 고비용 구조

1.3조 원의 이익잉여금 활용과 자회사(한섬·현대퓨처넷) 동반 자사주 소각

2010년 유가증권시장에 입성한 현대홈쇼핑이 지주사(현대지에프홀딩스)와의 주식 교환을 통해 100% 완전 자회사로 편입되며 16년 만에 증시를 떠난다. 표면적인 명분은 지배구조 단순화지만, 재무 데이터를 깊이 들여다보면 홈쇼핑 산업의 구조적 성장 둔화와 이를 극복하려는 그룹 차원의 대대적인 '재무적 구조조정' 목적을 뚜렷하게 확인할 수 있다. 본업의 수익성이 하락한 상황에서 상장 유지의 실익이 없다고 판단, 외부 주주의 간섭을 차단하고 내부에 누적한 유보 자금을 지주사 중심으로 재배치하려는 전략적 재무 결단을 내린 것이다.

중복 상장 해소와 인적분할을 통한 지배구조의 직렬화

현대백화점그룹은 지주사와 계열사가 동시에 상장되어 발생하는 이중 상장 문제를 해소하고, 기업가치 저평가를 개선하고자 상장폐지를 결정했다. 그동안 현대홈쇼핑은 한섬, 현대퓨처넷 등 알짜 계열사를 거느린 중간 지주사 역할을 수행해왔으나, 이는 결과적으로 지주사인 현대지에프홀딩스의 가치를 분산시키는 구조적 한계를 초래했다.

그룹은 상장폐지 이후 현대홈쇼핑을 '사업회사'와 '투자회사'로 인적분할하는 수순을 밟을 예정이다. 분할한 투자회사를 현대지에프홀딩스와 합병하면, 기존 '현대지에프홀딩스 → 현대홈쇼핑 → 손자회사(한섬 등)'로 이어지던 다단계 지배구조를 '현대지에프홀딩스 → 자회사'로 단순화할 수 있다.

이 과정을 거치면 현대홈쇼핑이 보유했던 약 8,548억 원(2024년 기준) 규모의 지분법적용주식이 지주사로 직접 넘어간다. 알짜 자회사들이 창출하는 현금 흐름과 배당을 중간 단계 없이 지주사가 직접 수취하여 자본 배치 효율성을 극대화하는 것이다.

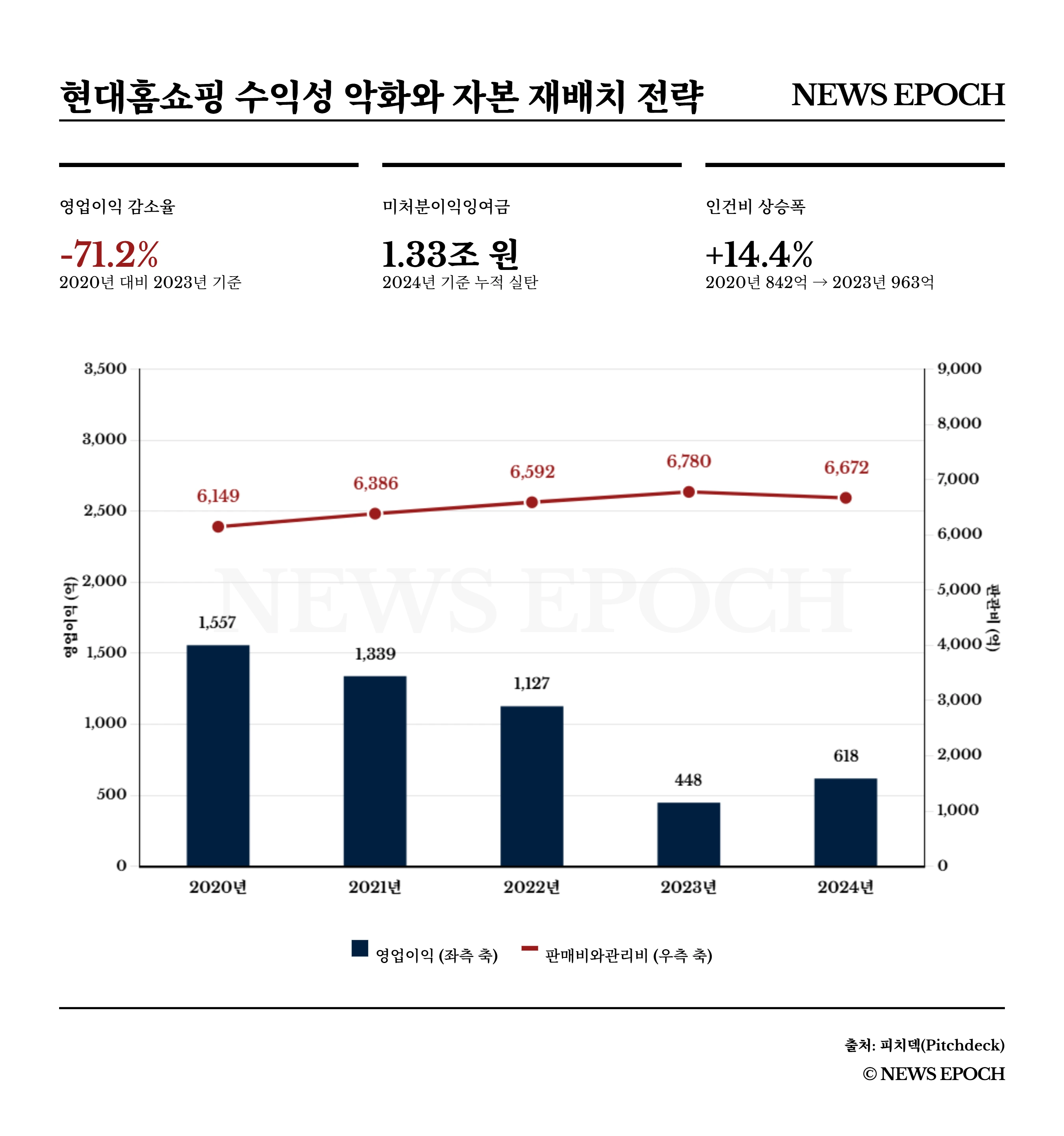

영업이익 71% 급감과 현금흐름 악화… 굳어진 고비용 구조

현대홈쇼핑이 자진 상장폐지를 택한 핵심 원인은 본업인 홈쇼핑 사업의 지속적인 수익성 악화다. 손익계산서가 보여주는 숫자는 냉혹하다. 2020년 약 1,557억 원에 달했던 영업이익은 2023년 약 449억 원으로 불과 3년 만에 71%가량 증발했다. 2024년 약 618억 원으로 일부 반등했으나, 과거의 이익 체력을 회복하기에는 역부족이다.

회사의 현금 창출력을 보여주는 영업활동 현금흐름 역시 심각하게 둔화했다. 2020년 약 1,590억 원 유입을 기록했던 현금흐름은 2023년 마이너스(-) 433억 원으로 적자 전환하며 도리어 현금이 빠져나가는 상황을 맞았다. 반면 회사는 수익성이 훼손되는 와중에도 비용 지출을 오히려 늘렸다. 2020년 약 6,149억 원이던 판매비와관리비는 2023년 약 6,780억 원으로 증가했다. 2021년 약 842억 원이던 전체 인건비(급여·퇴직급여 포함)는 2024년 963억 원으로 불어났고, 특히 직원 복리후생비는 같은 기간 97억 원에서 147억 원으로 50% 이상 치솟았다. 결국 비상장 전환은 상장사로서 받는 단기 실적 압박에서 벗어나, 이처럼 굳어진 고비용-저효율 구조를 외부 간섭 없이 과감하게 수술할 환경을 마련하려는 그룹의 선제적 조치다.

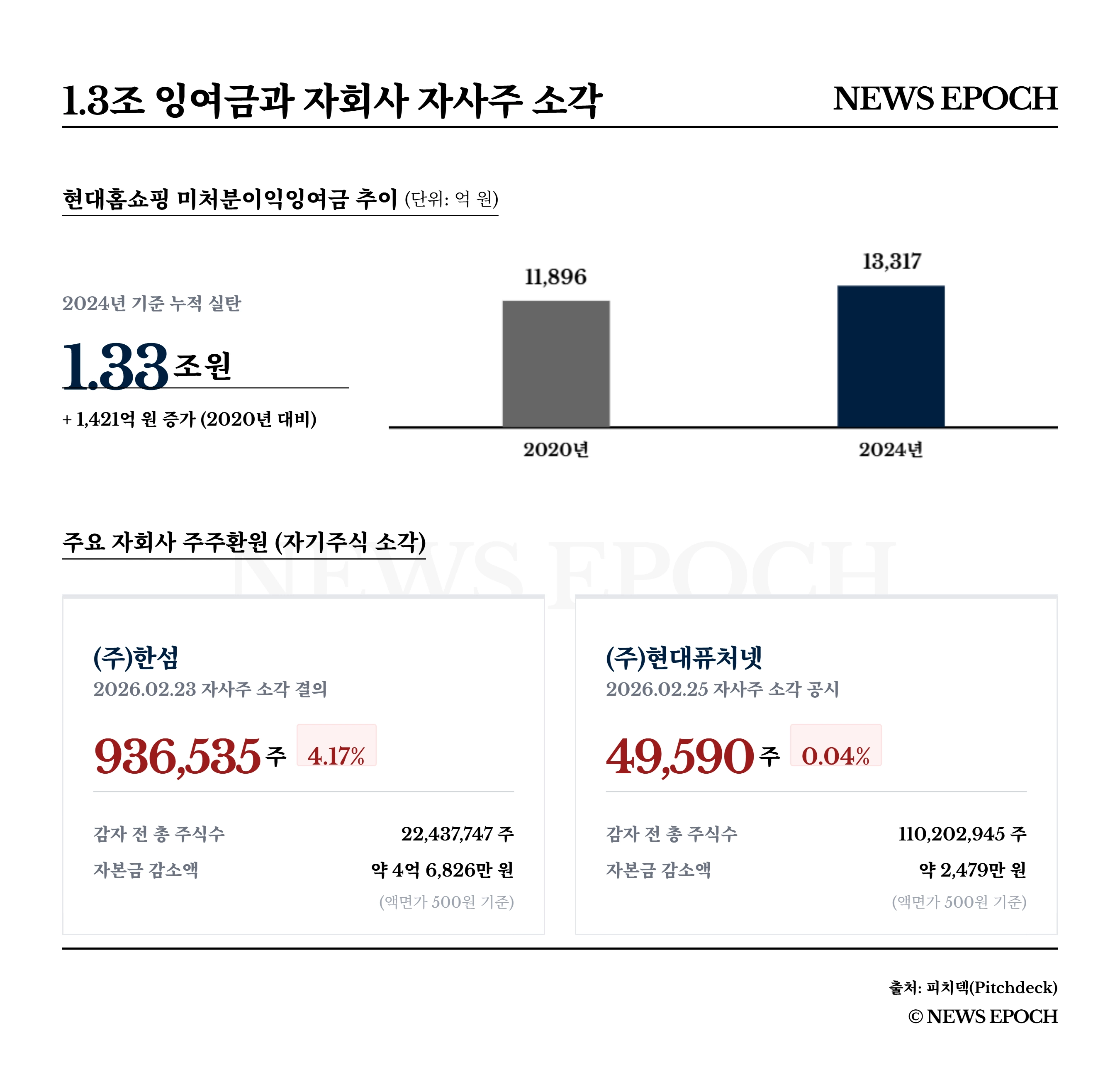

1조 3천억 원 규모의 이익잉여금과 자회사 동반 자사주 소각

본업의 성장은 멈췄으나, 현대홈쇼핑은 과거 호황기에 벌어들인 막대한 현금을 내부에 단단히 쌓아두고 있다. 재무상태표 및 이익잉여금 처분계산서에 따르면, 미처분이익잉여금은 2020년 약 1조 1,896억 원에서 2024년 기준 약 1조 3,317억 원으로 꾸준히 불어났다. 그룹은 이 대규모 잉여금을 상장폐지 국면에서 주주 반발을 최소화하고 지배주주의 지분율 희석을 방어하는 핵심 실탄으로 투입한다.

그룹은 이러한 자본 효율화 작업을 모회사에만 국한하지 않고 자회사로 넓히며 그룹 전체의 구조조정으로 판을 키웠다. 현대홈쇼핑의 자회사인 한섬은 2026년 2월 23일 주주가치를 끌어올리기 위해 전체 발행 주식(22,437,747주)의 4.17%에 달하는 보통주 936,535주 소각을 결의했다. 이는 액면가(500원) 기준 약 4억 6,800만 원의 자본금을 직접 깎아내는 강도 높은 조치다.

이어 2월 25일, 또 다른 자회사 현대퓨처넷 역시 전체 발행 주식(110,202,945주)의 0.04%인 보통주 49,590주(자본금 감소액 약 2,479만 원)를 소각한다고 연달아 공시했다. 특히 두 회사는 이번 1회성 소각에 그치지 않고, '향후 배당가능이익 범위 내에서 취득한 자기주식에 대해서도 추가 소각을 진행할 예정'이라고 공시에 명확히 못 박았다. 상장폐지 국면을 맞아 그룹 차원의 강력하고 지속적인 자본 효율화 의지를 시장에 확실하게 각인시킨 것이다.

'유통'에서 '투자'로, 자본 배치의 효율화 전략

현대홈쇼핑의 상장폐지는 수익성이 하락하는 산업의 현실을 직시하고 현대백화점그룹이 직접 실행에 옮긴 냉정한 재무적 재편 과정이다. 상장 유지에 따른 자본 조달의 실익이 사라진 상황에서, 그룹은 홈쇼핑 사업 부문을 비상장사로 전환해 과감한 비용 구조 개선을 단행할 기반을 튼튼히 다졌다. 동시에 인적분할과 지주사 합병이라는 치밀한 수순을 밟아 1조 3천억 원 규모의 잉여금과 알짜 자회사 지분을 지주사의 직접 통제권 아래로 완전히 끌어모았다. 결국 이번 딜은 사업적 불확실성을 선제적으로 방어하고 그룹 전체의 자본 배분 효율성을 극대화하기 위해 그룹이 완성한 최적의 구조조정 시나리오다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지