![[K-뷰티 매트릭스] 스노우의 '생계형 엑시트', 신세계의 '100배 베팅'... 어뮤즈 매각의 이면](https://d1gl51xbrxoj65.cloudfront.net/uploads/2026/01/27/1769503736012-p2389f.webp)

PER 100배 고평가 논란에도 신세계가 지갑 연 이유는 '일본 유통망' 확보

네이버 스노우, 누적 적자 속 알짜 자회사 매각으로 '생계형 엑시트' 단행

인수 2년 차, 매출 40% 늘었지만 이익률 1%대... '빛 좋은 개살구' 우려도

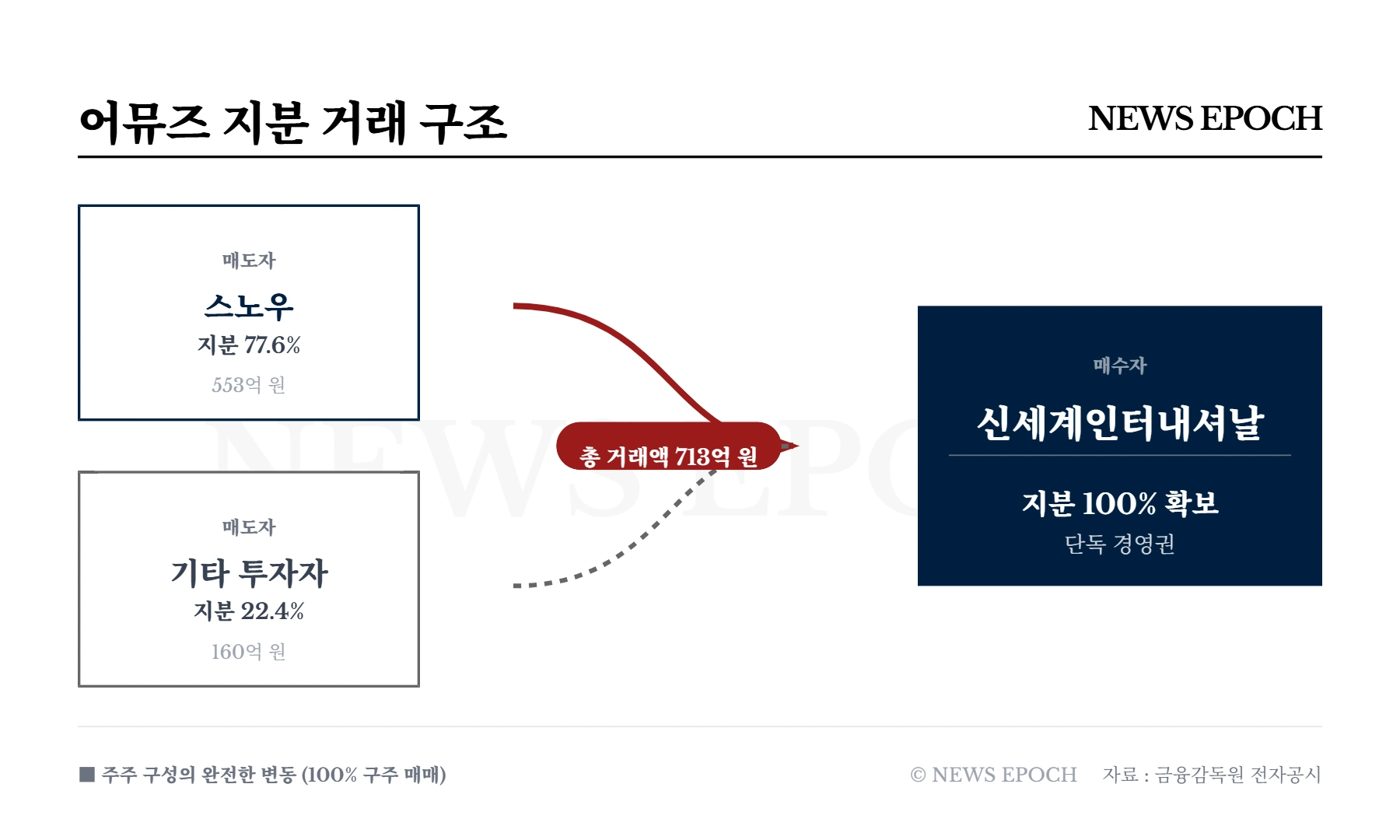

신세계인터내셔날이 뷰티 브랜드 '어뮤즈(AMUSE)'를 품은 지 1년 5개월이 흘렀다. 2024년 8월, 신세계는 어뮤즈 지분 100%를 713억 원에 인수하는 주식매매계약(SPA)을 체결했다. 시장은 이 딜을 '대기업의 스타트업 인수'로 포장했지만, 재무제표가 가리키는 실체는 다르다. 이는 모기업의 적자를 메우기 위한 네이버(스노우)의 다급한 '현금 확보'와, 내수 시장의 한계에 부딪힌 신세계의 '일본 진출권 매입'이 맞아떨어진 결과다. 오는 3월 발표될 2025년 감사보고서를 앞두고, 713억 원이라는 가치의 적정성을 재무 데이터로 분석했다.

스노우의 엑시트: 차익 실현인가, 재무 구조 개선인가

어뮤즈의 모회사였던 스노우에게 이번 매각은 재무적 관점에서 불가피한 선택이었다. 전 세계적으로 인기를 끈 카메라 앱으로 방대한 이용자 데이터를 확보했지만, 스노우 본체는 확실한 수익 모델을 찾지 못해 수년째 영업손실을 기록하고 있었다. 그룹 내에서 어뮤즈는 유일하게 가시적인 성과를 내는 자회사였기에, 모기업의 재무 건전성을 위해서는 가장 가치 있는 자산을 매각해 현금을 확보하는 것이 효율적인 방안이었다.

실제로 딜의 구조를 보면 이러한 재무적 판단이 드러난다. 스노우는 어뮤즈 매각으로 확보한 553억 원의 현금을 신규 사업 확장보다는 본업의 운영 자금과 누적 결손을 보전하는 데 우선적으로 투입한 것으로 파악된다. 함께 지분을 매각한 CJ올리브영과 미래에셋벤처투자가 투자 원금 대비 수익률을 챙긴 재무적 투자 회수였다면, 최대주주인 스노우의 매각은 당장의 유동성을 확보하고 재무 구조를 개선하기 위한 전략적 판단이었다는 해석이 지배적이다.

신세계가 산 것은 화장품이 아니라 '일본 유통망'이다

신세계인터내셔날은 2023년까지 적자였던 어뮤즈의 흑자 전환 가능성과 일본 시장 잠재력에 베팅하며 713억 원을 지불했다. 당시로서는 과감한 투자였지만, 2024년 확정 실적을 대입하면 '고평가 논란'을 피하기 어렵다. 2024년 어뮤즈의 연간 순이익은 약 7억 원에 그쳤기 때문이다. 이를 인수가(713억 원)에 대입하면 주가수익비율(PER)은 약 102배에 달한다. 통상적인 기업 인수에서 기대하는 수준을 훨씬 상회하는 수치다. 결국 신세계는 당장의 수익 창출력보다는, 맨땅에 헤딩해서는 단기간에 확보하기 어려운 '일본 시장 유통망'을 매입한 셈이다. 자체 브랜드를 일본에 안착시키는 데 소요될 5년 이상의 시간과 마케팅 비용을 713억 원으로 치환한 '기회비용의 선투자'인 것이다.

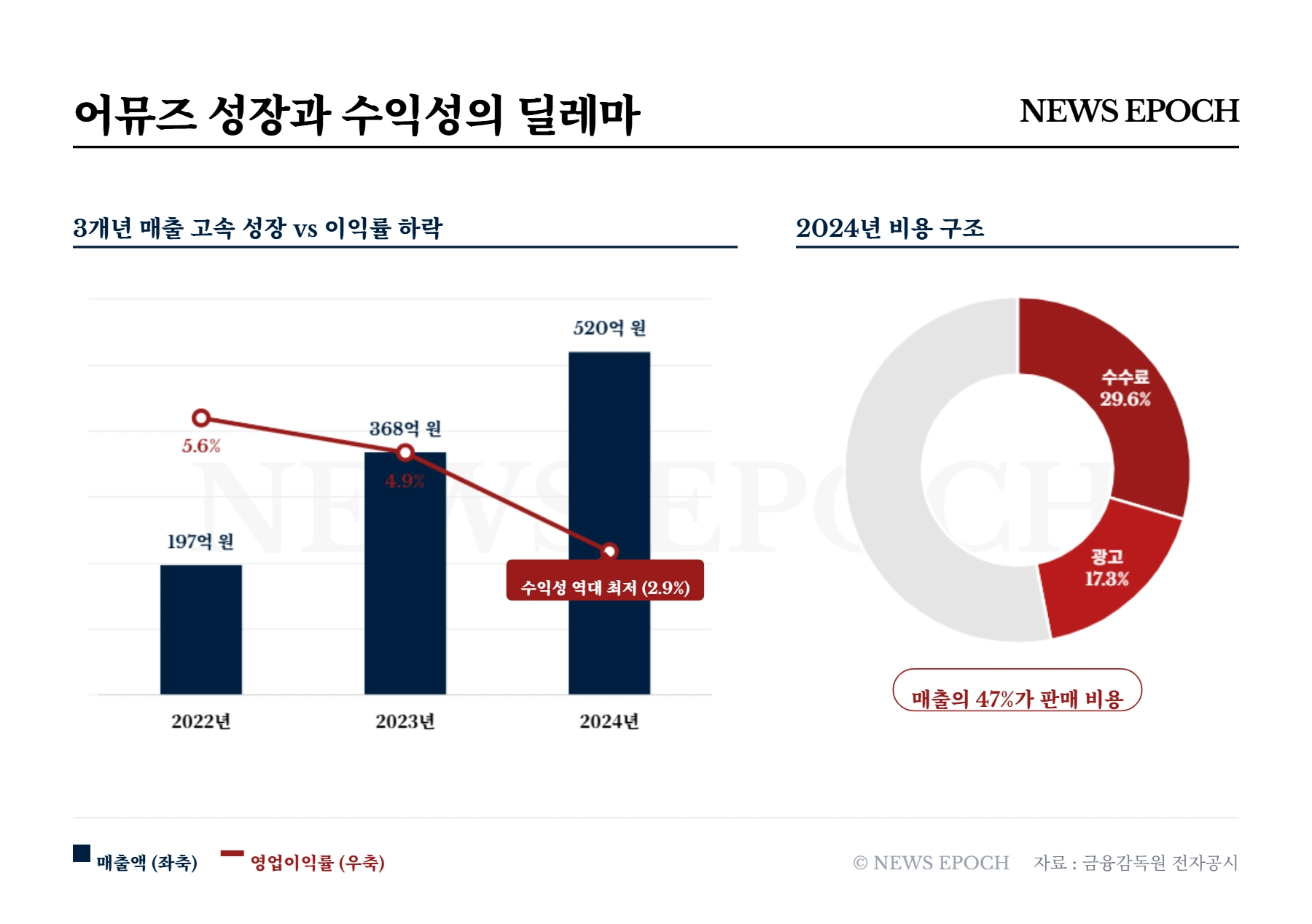

매출 520억 대 마케팅비 90억... 외형 성장 속 수익성 고민

인수 2년 차, 신세계의 외형 확장 전략은 적중했다. 어뮤즈의 2024년 매출액은 520억 원을 기록하며 전년(367억 원) 대비 41% 이상 성장했다. 그러나 가파른 매출 성장과 달리 수익성 지표는 악화됐다. 매출은 늘었지만 영업이익은 15억 원에 그치며, 영업이익률은 2023년 4.9%에서 2024년 2.9%로 하락했다. 원인은 일본 시장 방어 비용과 플랫폼 수수료에 있다. 감사보고서에 따르면, 2024년 광고선전비는 90억 원으로 전년 대비 60% 이상 급증했고, 오픈마켓 등에 지급하는 수수료 비용도 154억 원에 달했다. 매출의 절반 가까이가 광고와 수수료로 지출되는 구조다. 결국 매출 볼륨은 키웠지만, 비용 부담이 가중되면서 실질적인 마진율은 떨어지는 수익성 딜레마에 빠진 셈이다.

2026년, 인수의 성패 가를 분수령

1년 반 전 단행된 이 딜은 어뮤즈 인수를 주도한 이승민 신세계인터내셔날 총괄 대표에게도 중요한 경영 시험대다. 어뮤즈 인수의 성과를 인정받아 그룹 CEO 자리에 오른 그에게, 2026년은 경영 능력을 숫자로 증명해야 하는 해다. 네이버와 CJ가 초기 브랜드 구축 단계에서 역할을 마치고 지분을 정리했다면, 신세계는 이제 본격적인 수익 창출 단계에 진입했기 때문이다. 관건은 마케팅 비용 효율화를 달성하면서도 현재의 일본 내 시장 지배력을 유지할 수 있는지에 달렸다. 만약 올해도 가시적인 영업이익 개선을 이뤄내지 못한다면, 713억 원의 대규모 투자는 그룹의 재무 효율성을 저해하는 요인이 될 수 있다. 오는 3월 공개될 2025년 감사보고서는 신세계의 당시 베팅이 중장기 성장을 위한 발판이었는지, 비용 부담으로 남을지를 가늠하는 첫 번째 지표가 될 전망이다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지