티사이언티픽이 2024년 7월 출장세차 플랫폼 '인스타워시' 운영사인 해피테크놀로지의 경영권을 인수하는 과정에서, 과거 111억 원으로 평가받던 피인수 기업의 가치가 18억 원으로 하락한 것으로 나타났다. 티사이언티픽은 이 시기에 별도의 기업 공정가치 산정 대신 주식의 기초 가격인 액면가(5,000원)를 기준으로 지분 70.08%를 취득했다. 그러나 이러한 액면가 기준의 출자전환과 신주 발행은 결과적으로 기존 투자자들의 우선주 전환가격을 하향 조정(리픽싱)하는 원인이 되어, 모회사의 지분 희석 리스크로 이어지고 있다.

기업가치 111억에서 18억으로 하락… 액면가 기준 출자전환 단행

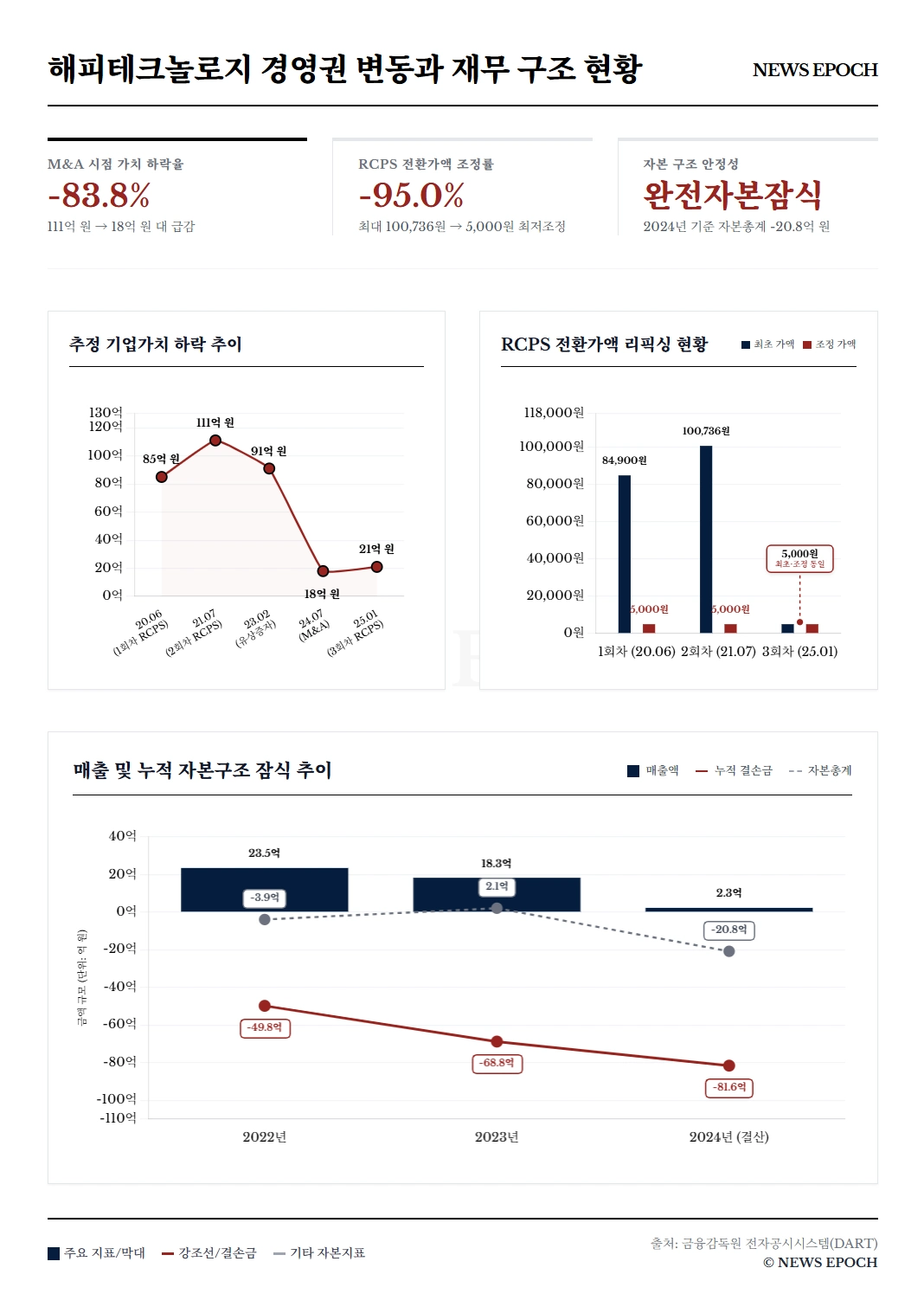

과거 투자 유치 내역에 따르면, 해피테크놀로지의 추정 기업가치는 2021년 7월 기준 111억 원(주당 발행가액 100,736원)이었다. 2023년 2월 티사이언티픽이 전환사채 전환과 유상증자로 총 25억 원을 투입해 관계기업으로 편입할 당시의 기업가치도 91억 원 수준으로 평가받았다 . 그러나 2024년 7월, 티사이언티픽이 대여금 10억 원을 출자전환하며 경영권을 확보할 당시 해피테크놀로지의 기업가치는 18억 원으로 감소한 상태였다

티사이언티픽은 하락한 기업가치를 바탕으로 주당 전환가격을 액면가인 5,000원과 동일하게 설정해 보통주 20만 주를 취득했다. 통상적인 출자전환 시 기업의 공정가치를 반영해 발행가액을 산정하는 것과 달리, 주식발행초과금 등 추가 자본 유입 없이 액면가로 지배력을 획득한 것이다.

3회차 우선주 발행과 지분 희석 리스크 현실화

액면가 출자전환의 영향은 반년 뒤 지분율 변동으로 나타났다. 2025년 1월 제3자에게 3회차 상환전환우선주(RCPS) 3억 원어치가 액면가(5,000원)로 신규 발행되면서 시장에 6만 주의 신주가 추가되었다. 총발행주식 수가 늘어남에 따라 티사이언티픽의 지분율은 70.08%에서 59.87%로 즉각 하락했다.

주요 쟁점은 3회차 우선주가 5,000원에 발행됨에 따라, 과거 8만~10만 원대였던 1·2회차 우선주의 주식 전환가격 역시 계약 조건에 의해 5,000원으로 대폭 하향 조정되었다는 점이다. 향후 기존 투자자들이 이 낮아진 가격으로 주식을 교환할 경우 확보할 수 있는 주식 수가 크게 늘어나게 되며, 이는 티사이언티픽의 지분을 추가로 훼손할 수 있는 잠재적 리스크로 작용한다.

매출 87% 감소 및 부채가 자산을 초과한 자본잠식 상태

기업가치 하락의 주된 원인은 악화된 실적과 재무 상태에서 기인한다. 인수 대상인 해피테크놀로지의 2023년 매출액은 약 18억 3천만 원이었으나, 2024년 약 2억 3천만 원으로 전년 대비 약 87% 감소했다. 영업적자가 지속되면서 2024년 말 기준 누적 결손금은 마이너스 82억 원으로 확대되었다.

이러한 누적 적자가 기존 자본금을 훼손하면서, 해피테크놀로지는 장부상 총부채가 총자산을 초과하는 완전자본잠식 상태에 진입했다. 2024년 말 기준 이 회사의 자본총계는 마이너스 20억 7천만 원을 기록했다. 결과적으로 티사이언티픽은 대여금의 액면가 출자전환을 통해 해피테크놀로지를 종속기업으로 편입했으나, 해당 기업은 완전자본잠식 상태에 놓여 있다.

또한 액면가 기준 신주 발행의 여파로 우선주 전환가격 하향 조정에 따른 지분율 하락 위험이 현실화된 만큼, 해당 지표들이 향후 모회사의 연결 재무제표에 미칠 영향을 객관적으로 확인할 필요가 있다.

본 기사의 재무 데이터 분석 및 회계 자료 검토는 배윤솔 인턴과 함께 진행했습니다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지