'시대인재'는 어떻게 대치동을 점령했나… 입시 시장의 패러다임 변화

오우석 원장이 2016년 설립한 '하이컨시'는 단과 학원인 '시대인재'와 재수종합반인 '시대인재N'을 운영하며 서울 대치동 학원가 최고의 다크호스로 떠오른 교육 기업이다. 우수한 강사진과 자체 제작한 고품질 모의고사 등 차별화된 콘텐츠를 앞세워 최상위권 학생들을 쓸어 담으며 단기간에 입시 시장의 판도를 뒤흔들었다. 현재는 대치동을 넘어 목동, 분당, 반포, 대전 등 교육 특구 곳곳으로 지점을 확장하며 막강한 브랜드 파워를 과시하고 있다.

이러한 돌풍에 힘입어 하이컨시의 기업가치 또한 천정부지로 치솟았다. 2019년 약 1,000억 원으로 추정되던 기업가치가 2025년에는 무려 7,300억 원 수준으로 급등하며, 투자 업계에서도 가장 주목받는 '사교육계의 큰손'으로 자리매김했다.

7.3배 폭증한 경이로운 매출… 이익률 정상화와 막대한 현금 창출력

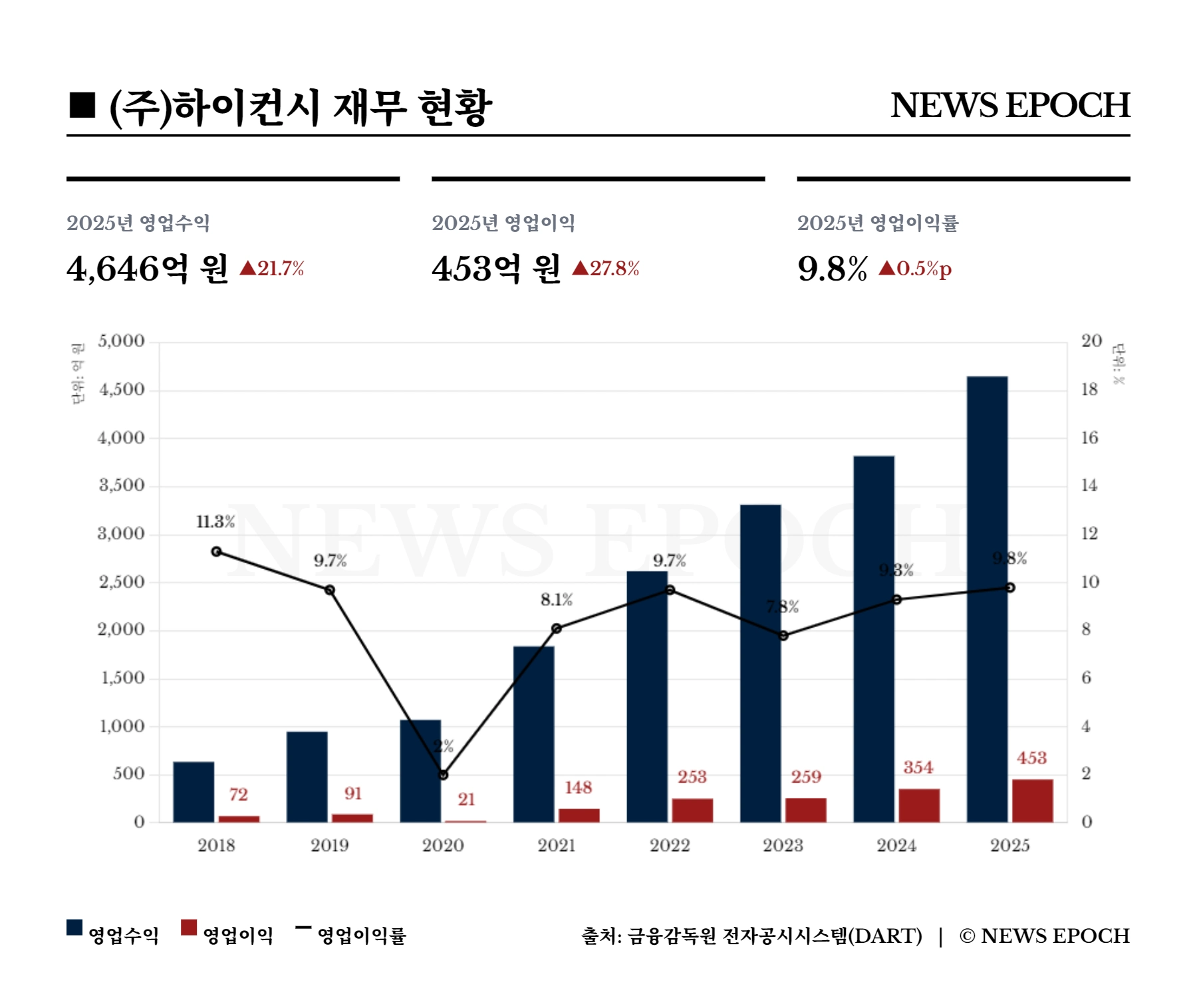

하이컨시의 실적 성장세는 그야말로 경이로운 수준이다. 별도재무제표 기준 2018년 약 637억 원 수준이던 매출은 2025년 4,646억 원으로 7년 만에 약 7.3배 증가했다. 특히 2021년을 기점으로 매출이 전년 대비 70% 이상 급증하며 외형이 크게 확대되는 전환점을 맞았다. 2025년 기준 영업이익 역시 전년(354억 원) 대비 27.8% 증가한 453억 원을 기록하며 매출 증가 폭을 웃도는 수익성 개선을 보였다.

물론 위기가 없었던 것은 아니다. 2020년에는 코로나19의 직격탄을 맞은 데다, 공격적 확장에 따른 임차료 및 강사료 증가가 겹치며 영업이익 22억 원, 당기순이익 3억 원이라는 일시적인 실적 급감을 겪기도 했다. 그러나 2021년 이후 규모의 경제가 실현되며 이익률이 빠르게 정상화되었고, 현재는 매년 수백억 원 규모의 안정적인 흑자 기조를 유지하고 있다. 하이컨시의 탄탄한 현금 창출력은 2019년 투자받은 100억 원을 2022년 157억 원으로 투자자에게 조기 상환해 준 사례에서도 여실히 드러난다.

다만, 늘어나는 비용 구조는 관리 대상이다. 2025년 기준 하이컨시가 지출한 강사료만 1,700억 원을 훌쩍 넘어섰으며, 학원 확장에 따른 임차료와 콘텐츠 제작비 등 주요 비용도 전반적으로 크게 늘었다. 이로 인해 영업외비용이 증가하면서 2025년 당기순이익은 222억 원으로 전년(225억 원) 대비 소폭 정체된 흐름을 보였다.

영유아부터 N수생, 모의고사, 에듀테크까지… 거침없는 '수직계열화 M&A'

하이컨시 폭발적 성장의 핵심 동력은 단연 인수합병(M&A)이다. 2018년 자산총계 약 193억 원에 불과했던 하이컨시는 2025년 약 3,716억 원으로 무려 19배 가까이 자산이 급증했다. 단순히 덩치만 키운 것이 아니라, 교육 산업 전반을 아우르는 촘촘한 '수직계열화'를 완성해 나가고 있다.

최근 하이컨시는 이투스에듀가 운영해온 전국 단위 모의고사 사업을 넘겨받았다. 출제와 시험 운영 전반을 종속기업인 한국교육평가인증서비스 등을 통해 직접 맡게 됨으로써, 대성·메가스터디·종로학원과 함께 4대 모의고사 체제의 한 축을 꿰차게 되었다. 이는 단순한 시험 운영을 넘어 전국의 수험생 성취도 데이터까지 확보할 수 있는 전략적 포석으로 분석된다.

이에 앞서 초·중등 교육 업체 '하늘교육'을 인수한 데 이어, 유·아동 학습지 '윙크'를 운영하는 '단비교육' 지분 인수까지 추진하며 '유·아동 → 초·중등 → 고교·N수 → 전국 모의고사'로 이어지는 생애주기별 교육 파이프라인을 구축하고 있다. 학령인구 감소 국면에서 대입 시장에만 의존하지 않겠다는 강력한 의지다.

이뿐만이 아니다. 최근에는 틱톡(TikTok)을 제치고 글로벌 AI 학습 플랫폼 '콴다(QANDA)' 운영사인 매스프레소에 300억 원을 투입, 지분율 17%를 확보하며 최대주주 자리에 올랐다. 에듀테크 분야까지 경쟁력을 강화하려는 행보로 풀이된다. 또한 와이랩아카데미(지분 68.4%), 이투스에듀 교육프로그램 개발사업부, 다원엠디에스, 핏랩에듀, 분당대찬보습학원(희원) 등 오프라인 학원과 관련 기업도 무섭게 빨아들였다. 이 과정에서 자연스레 막대한 무형자산(영업권 약 208억 원, 전속계약금 약 249억 원)과 지분법투자주식(약 330억 원)이 비유동자산의 상당 부분을 차지하게 되었다.

레버리지 공식의 이면: 차입금 1,600억 원 돌파와 파이낸싱 리스크

하이컨시는 뛰어난 현금 창출력을 바탕으로 '차입과 증자 → M&A → 외형 성장'이라는 전형적인 레버리지(지렛대) 성장 공식을 보여주고 있다.

하지만 공격적인 확장과 자산 매입을 위해 금융권 차입을 한껏 끌어다 쓴 점은 향후 경영의 뇌관이 될 수 있다. 2025년 말 기준 하이컨시의 부채 현황을 보면 단기차입금 약 266억 원, 유동성장기부채 약 356억 원, 장기차입금 약 1,020억 원으로 총차입금 규모가 약 1,642억 원에 달한다. 자산의 절반 가까이가 빚인 셈이다. 이에 따라 2025년에만 연간 이자비용으로 약 104억 원이 지출되며 금융 비용 부담이 가중된 상태다.

차입금 규모가 워낙 방대하다 보니 금리 변동에 매우 취약한 구조다. 다행히 재무제표 주석에 따르면 한국씨티은행, 우리은행 등과 이자율 스왑(Swap) 거래를 체결하여 변동금리를 고정금리로 전환하는 등 리스크 관리에 만전을 기하고 있다. 그러나 매년 발생하는 막대한 파이낸싱 수수료(2025년 기준 약 17억 원)와 연 100억 원대의 이자비용 절대치는 경영진이 한시도 눈을 뗄 수 없는 아킬레스건이다.

대치동의 단과 학원에서 출발해 전국구 교육 공룡으로 성장한 하이컨시. 거침없는 M&A와 레버리지를 통해 쌓아 올린 이 거대한 제국이 막대한 금융 비용과 학령인구 감소라는 이중고를 넘어 지속가능한 내실 성장을 증명해 낼 수 있을지 시장의 관심이 집중되고 있다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지