![[데이터픽] 엔데믹 붐 끝난 수입 프리미엄 주류 시장… 실적 둔화 속 세무 리스크·B2B 판촉 경쟁 격화](https://d1gl51xbrxoj65.cloudfront.net/uploads/2026/07/02/1782956297326-3hw24.webp)

코로나19 시기 홈술 문화와 하이볼 트렌드를 타고 유례없는 호황을 누렸던 국내 위스키 및 프리미엄 주류 시장의 성장세가 완연한 둔화세로 돌아서고 있는 것으로 나타났다. 국내에 진출한 주요 외국계 주류 수입사들의 최근 회계연도 감사보고서에 따르면, 기업별 결산 시점의 차이는 있으나 대다수 기업의 외형이 축소되거나 영업이익이 큰 폭으로 감소했다. 여기에 관세청 조사에 따른 대규모 세금 추징 리스크와 글로벌 본사와의 거래 구조, 매출 수성을 위한 유통 채널 대상 판촉 경쟁 심화 등이 맞물리며 한국 법인들의 재무적 부담이 가중되는 양상이다.

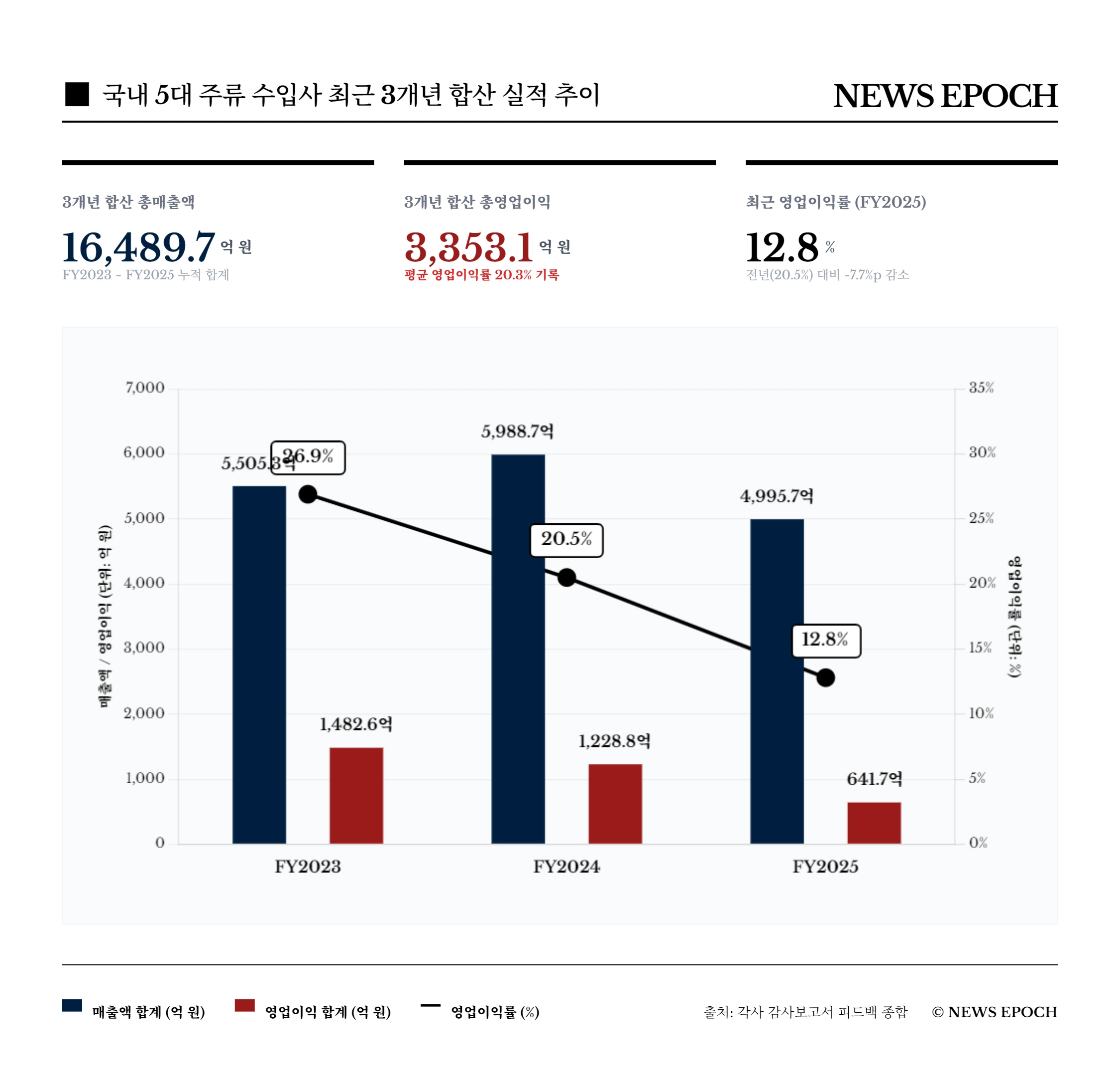

시장 냉각기 진입…매출 정체 및 감소 뚜렷

수입 주류 업계 전반의 성장 둔화 징후는 재무제표상 매출 현황에서 직접적으로 확인된다. 대중적인 프리미엄 라인업을 보유한 주식회사 페르노리카코리아(6월 결산)는 제34기(2024년 7월~2025년 6월) 매출액이 1,207억 원으로 직전 연도(1,752억 원) 대비 31.1% 급감했다. 하이볼 유행을 주도했던 빔산토리코리아 유한회사(12월 결산) 역시 2025년 매출액이 782억 원에 그치며 전년(1,012억 원) 대비 22.7% 축소되어 성장세가 꺾인 모습을 보였다.

업계 매출 1위인 디아지오코리아 주식회사(6월 결산)는 제3기 매출액 1,606억 원을 기록해 전년(1,625억 원) 대비 1.2% 소폭 감소에 그치며 외형을 수성했으나 이익 규모는 하락했다. 싱글몰트 위스키를 주력으로 하는 윌리엄그랜트앤선즈코리아 주식회사(12월 결산) 또한 2025년 매출액이 전년(1,015억 원)보다 5.3% 감소한 961억 원을 기록했다. 한국브라운포맨주식회사(4월 결산)의 경우 제27기 매출액이 440억 원으로 전년(586억 원) 대비 24.9% 감소하여 시장 침체의 영향을 피하지 못한 것으로 관측된다.

수익성 양극화와 수백억 원대 관세 리스크 현실화

시장 위축 속에서 기업별 수익성 구조는 뚜렷한 양극화를 보였다. 가장 견고한 펀더멘털을 입증한 곳은 윌리엄그랜트앤선즈코리아다. 이 회사는 매출 감소 속에서도 2025년 337.1억 원의 영업이익을 기록, 매출액 대비 영업이익률이 35.1%에 달하는 수익성을 보여주었다. 반면 페르노리카코리아의 영업이익은 530.9억 원에서 150.9억 원으로 71.6% 폭락했고, 빔산토리코리아 역시 고정비 부담 등으로 인해 영업이익이 75.5% 급감한 22.3억 원에 그쳤다.

눈여겨봐야 할 부분은 외국계 주류사의 공통 취약점인 '이전가격(Transfer Price)과 관세 추징' 리스크다. 디아지오코리아는 부산세관의 관세조사 결과 등에 따라 영업외비용에 '관세등추납액'으로 230억 원을 전격 반영했다. 이로 인해 세전이익이 적자로 돌아서며 당기순손실 111.7억 원을 기록, 적자 전환했다.

한국브라운포맨의 경우에도 직전 연도(26기)에 관세조사에 따른 부과예정세액 279억 원을 충당부채로 대거 반영하면서 영업손실(-14.1억 원)과 당기순손실(-25.4억 원)을 기록한 바 있다. 다만 제27기에는 이러한 일회성 세금 효과가 소멸하면서 영업이익 37.6억 원, 당기순이익 29.1억 원으로 흑자 전환에 성공했다.

각 회사별 주요 주류 포트폴리오 다변화 양상

이들 5개 사는 국내 주류 시장의 세부 세그먼트별로 서로 다른 주력 제품군을 전개하며 포트폴리오를 구성하고 있다.

디아지오코리아: 전 세계 1위 스카치위스키인 '조니워커(Johnnie Walker)' 시리즈가 핵심 매출을 견인한다. 이 외에도 싱글몰트 위스키 '싱글톤(Singleton)'과 '탈리스커(Talisker)', 프리미엄 데킬라 브랜드인 '돈훌리오(Don Julio)', 그리고 세계적인 흑맥주 브랜드 '기네스(Guinness)' 등을 국내에 공급하고 있다.

페르노리카코리아: 국내 가라오케 및 유흥 시장에서 강세를 보여온 블렌디드 스카치위스키의 대장주들을 보유하고 있다. '발렌타인(Ballantine's)', '로얄살루트(Royal Salute)', '시바스 리갈(Chivas Regal)'이 삼각편대를 이루며, 보드카 브랜드 '앱솔루트(Absolut)'와 프리미엄 샴페인 '페리에 주에(Perrier-Jouët)' 등이 주요 포트폴리오다.

윌리엄그랜트앤선즈코리아: 싱글몰트 위스키 시장에서 독보적인 자리를 차지하고 있다. 세계적인 싱글몰트 브랜드인 '글렌피딕(Glenfiddich)'과 국내에서 품귀 현상을 빚었던 '발베니(The Balvenie)'가 매출의 대부분을 차지하며, 수제 진(Gin) 브랜드인 '핸드릭스 진(Hendrick's Gin)' 등 마니아층이 두터운 포트폴리오에 집중하고 있다.

빔산토리코리아: 국내에 '하이볼(Highball)' 문화를 정착시킨 핵심 브랜드들을 보유하고 있다. 하이볼 베이스로 가장 널리 쓰이는 '산토리 가쿠빈(Suntory Kakubin)'과 아메리칸 버번 위스키의 대명사인 '짐빔(Jim Beam)'이 주력이다. 이 외에도 프리미엄 버번 '메이커스 마크(Maker's Mark)'와 야마자키, 하쿠슈 등 일본 프리미엄 싱글몰트 라인업을 유통한다.

한국브라운포맨: 테네시 위스키의 상징인 '잭 다니엘스(Jack Daniel's)'를 중심으로 시장을 전개한다. 기본 제품인 '잭 다니엘스 블랙' 외에 유행을 이끌었던 '잭 다니엘스 애플(Honey 포함)' 시리즈가 젊은 층을 중심으로 핵심 매출원으로 자리 잡았으며, 프리미엄 버번인 '우드포드 리저브(Woodford Reserve)' 등을 지니고 있다.

글로벌 본사 중심의 재무 구조…적자 속 배당 감행도

지분 100%를 외국계 지주사나 글로벌 본사가 보유한 구조 특성상, 한국 법인의 손익 변동과 무관하게 본사의 자금 회수 기조는 지속되는 경향을 보였다. 디아지오코리아의 경우 당기순손실을 기록했음에도 불구하고, 직전 연도에 확정된 138억 원의 배당금을 본사에 그대로 송금했다.

페르노리카코리아 역시 매년 본사 그룹 법인(Pernod Ricard Holding 등)에 수십억 원 규모의 경영자문료 및 용역비를 지급하는 계약 구조를 유지하고 있다. 빔산토리코리아는 싱가포르 아시아 법인(Beam Suntory Asia) 등 특수관계자로부터 매입하는 비중이 절대적이며 환리스크 헤지를 위한 금융 상품 가입 내역이 미비해, 글로벌 본사의 가격 정책과 환율 변동성에 노출되어 있는 구조적 특징을 보였다.

소비자 광고 줄이고 도매상 지원…'B2B 밀어내기' 판촉 격화

소비자의 자발적 수요가 줄어들자 수입사들은 유통망을 선점하기 위한 판촉 경쟁에 돌입했다. 이들의 판촉 방식은 B2C 매스 마케팅 비용과 B2B 유통 채널 인센티브 계정의 변화로 선명하게 엇갈린다.

윌리엄그랜트앤선즈코리아는 불황을 맞아 불특정 다수를 향한 광고선전비를 205억 원에서 133억 원으로 35.1% 줄인 반면, 주류 도매상 등 유통 채널에 직접 인센티브나 리테일 집기를 지원하는 '판매촉진비'는 62억 원에서 72억 원으로 16.1% 증액했다. 디아지오코리아 또한 513억 원의 대규모 광고비를 유지함과 동시에 매대 장악력 확대를 위한 유통 대행 및 물량 연계형 비용 성격이 있는 '지급수수료'를 61억 원에서 81억 원으로 32.3% 급증시켰다.

반면 페르노리카코리아는 광고선전비를 18.9% 감축하며 허리띠를 졸라맸으나, 상권 프로모션 및 브랜드 앰버서더 운영 등과 연계된 용역비 항목(21.7억 원)은 전기 수준을 유지해 핵심 채널 방어에 집중한 것으로 분석된다. 매출 하락 속에서도 광고선전비(323억 원)와 임차료(10.3억 원)를 전년 수준으로 유지한 빔산토리코리아는 주요 상권 등에 하이볼 제조 디스펜서 기계를 무상 대여(집기비품 취득)하고 거점 팝업스토어를 운영하는 등 인프라 중심의 판촉 기조를 이어갔다. 자금 여력이 제한적이었던 한국브라운포맨은 전반적인 비용 통제 속에서 '잭다니엘스 애플' 등 시장 반응이 명확한 특정 제품군과 편의점 채널에 마케팅 재원을 올인하는 선택과 집중 전략을 구사한 것으로 보인다.

업계 관계자들은 수입 주류 시장이 급성장기를 지나 고착화 단계에 접어든 만큼, 향후 본사와의 수입 이전가격 조정 능력과 유통 채널 통제력, 그리고 고정비 관리 역량에 따라 외국계 주류사들의 생존 여부와 시장 재편 방향이 결정될 것이라고 보고 있다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지