![[데이터픽] 샤넬, 나이키 제치고 국내 매출 첫 역전… 극명하게 엇갈린 '고급화'와 '물류' 전략](https://d1gl51xbrxoj65.cloudfront.net/uploads/2026/06/26/1782447068579-hgl6v.webp)

글로벌 명품 시장이 전반적으로 성장세를 유지하는 가운데, 최근 국가 및 지역별로 차별화된 양상이 나타나고 있다. 특히 한국의 경우 하이엔드 명품 시장이 매출 기준으로 확연한 성장세를 보이고 있다. 이러한 소비 양극화 흐름 속에서 최근 샤넬코리아가 대표적인 스포츠 브랜드 나이키코리아의 매출을 처음으로 앞지르는 현상이 발생해 업계의 이목이 집중되고 있다.

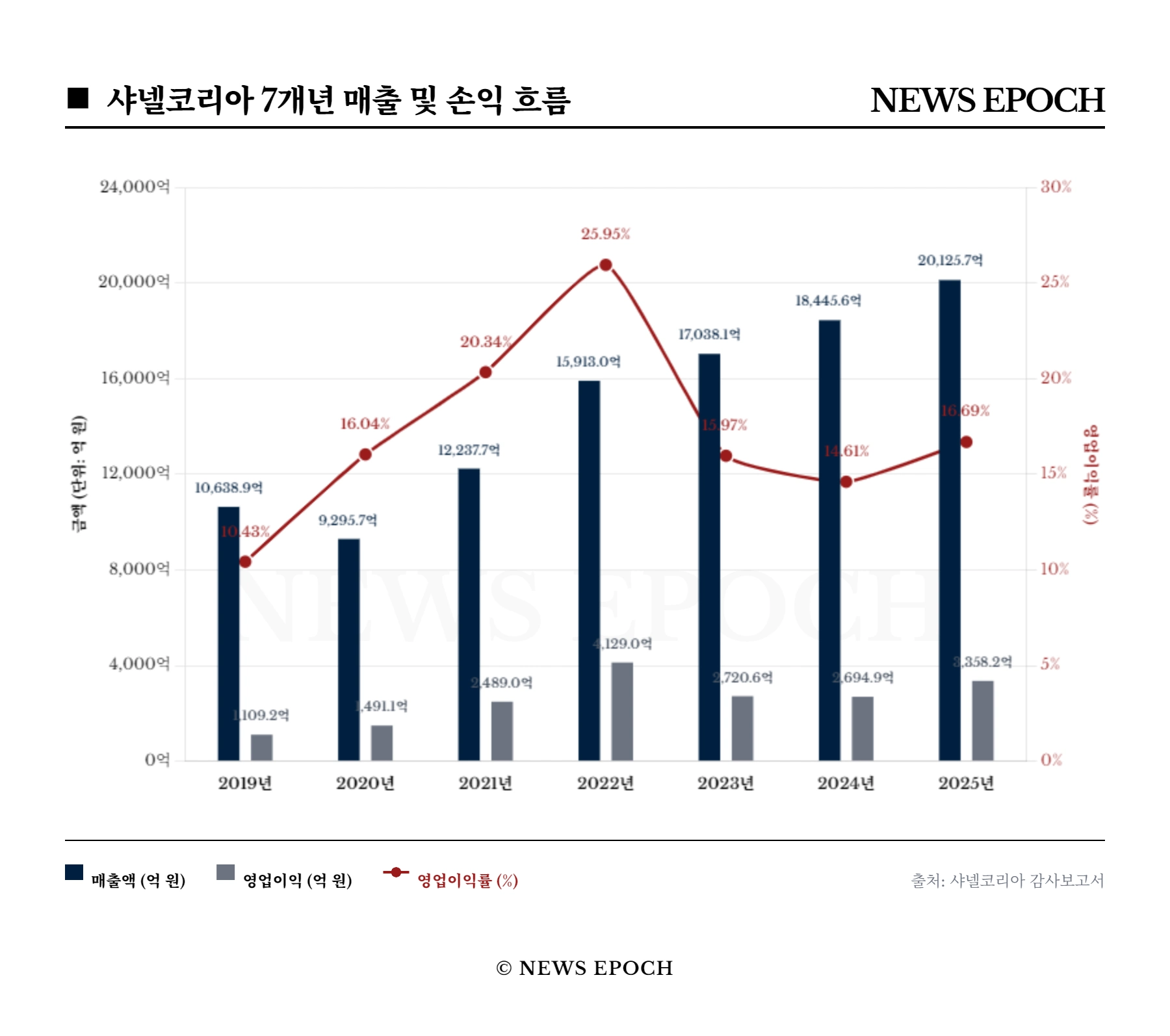

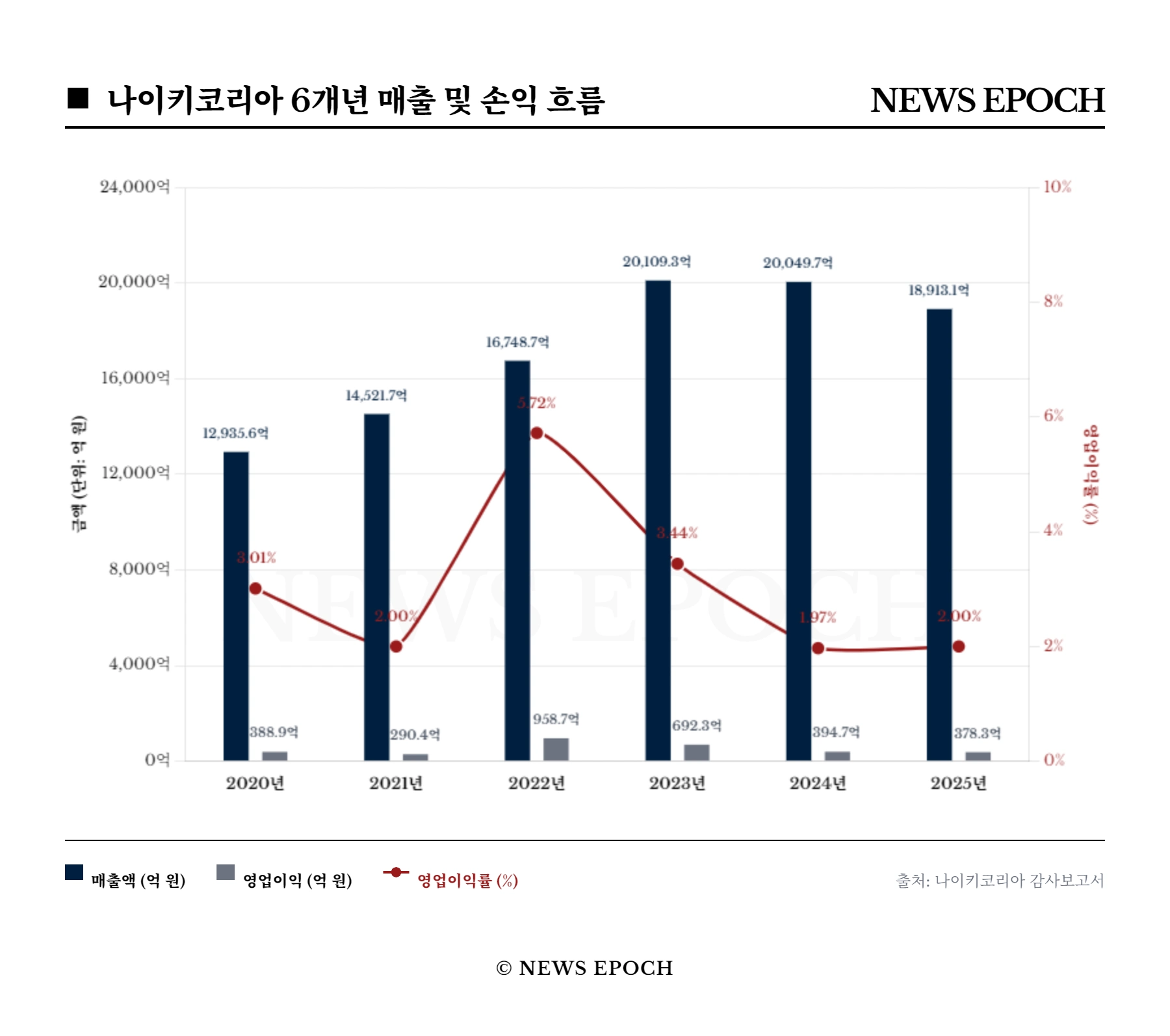

엇갈린 5년의 흐름… 샤넬의 고공행진과 나이키의 하락세

최근 5년간 두 회사의 매출과 손익 흐름을 살펴보면 두 브랜드의 궤적이 확연히 다름을 알 수 있다. 나이키코리아는 2021년 약 1조 4,522억 원이던 매출이 꾸준히 성장해 2023년 2조 109억 원으로 정점을 찍었으나, 이후 2년 연속 하락하며 2025년에는 1조 8,913억 원으로 역성장했다. 영업이익 역시 2022년 약 959억 원으로 고점을 기록한 뒤 점차 하락하여 2025년에는 약 378억 원에 머물렀다.

반면 샤넬코리아는 가파른 우상향 곡선을 그렸다. 2021년 1조 2,238억 원이던 매출은 매년 폭발적으로 증가해 2025년에는 2조 126억 원을 기록하며 나이키를 추월했다. 영업이익 또한 탄탄한 성장세를 유지하며 2025년 기준 약 3,358억 원을 기록해 확고한 수익성을 증명했다.

10배 차이 나는 영업이익률, 핵심은 '매출원가율'

2025년 실적을 기준으로 두 회사의 영업이익률을 비교해보면 나이키코리아는 약 1.66%, 샤넬코리아는 약 16.68%로 샤넬이 10배 이상 높게 나타난다. 이러한 극적인 수익성 차이는 '매출원가율'에서 비롯된다. 나이키코리아는 1조 8,913억 원의 매출 중 원가가 1조 5,306억 원을 차지해 매출원가율이 80.92%에 달한다. 반면 샤넬코리아는 2조 126억 원의 매출 중 원가가 1조 495억 원 수준으로 52.14%라는 상대적으로 낮은 매출원가율을 유지하고 있다.

배당 정책과 비용 집행의 성격 차이

수익 창출 이후의 자금 운용 방식도 대조적이다. 샤넬코리아는 2025년에만 결산배당 1,300억 원, 중간배당 650억 원 등 총 1,950억 원의 배당금을 지급했다. 이는 당기순이익(2,561억 원)의 약 76.1%에 달하는 규모로, 영국 지배기업(Chanel Limited)으로 송금되었다. 이와 달리 나이키코리아는 최근 수년 동안 미처분이익잉여금이 3,351억 원까지 쌓여가고 있음에도 배당금을 전혀 지급하지 않고 있다.

마케팅 및 비용 집행에서도 두 회사의 전략적 차이가 드러난다. 샤넬코리아는 2025년 판매비와관리비 중 광고선전비에 약 577억 원, 판매촉진비에 1,132억 원을 사용하며 브랜드 커뮤니케이션과 고객 경험 관리(백화점 매장 케어 등)에 막대한 비용을 투입하고 있다. 반면 나이키코리아는 판관비 내 광고비 비중보다는 물류 시스템 유지와 유통망 관리에 비용이 많이 소요되고 있다. 운반비 187억 원, 창고운영비 328억 원, 지급수수료 238억 원 등 대규모 물류 처리를 위한 지출이 큰 비중을 차지한다.

'물류 인프라' vs '프리미엄 공간', 상반된 자산 투자 구조

이러한 비용 구조는 자산 투자 방식에서도 이어져 두 브랜드의 성격을 명확히 보여준다. 대량의 상품을 전국으로 빠르게 유통해야 하는 스포츠 브랜드의 특성상, 나이키코리아는 '물류 인프라'에 대규모 직접 투자를 단행하고 있다. 최근 물류 자동화 설비투자를 위해 총 759억 원 규모의 계약을 체결하고 예산을 집행 중이며, 이로 인해 과거 52억 원(2023년) 수준이던 기계장치 자산이 2025년 315억 원까지 급증했다. 아직 완공되지 않은 건설중인자산에 묶인 금액도 531억 원에 이른다.

반면 샤넬코리아는 대형 기계장치와 같은 설비 투자가 전무하다. 대신 유형자산의 대부분이 토지(831억 원)와 부티크 매장 인테리어를 뜻하는 임차시설물(342억 원) 등으로 구성되어 있다. 물류 효율화보다는 백화점 명품관의 대형화, 고급화 및 최고급 부티크 공간을 확보하고 유지하는 데 자산 투자가 집중되어 있는 것이다.

재고 리스크 통제 방식의 차이와 향후 전망

재고자산 관리에서도 두 회사의 전략은 극명히 갈린다. 유행이 빠르게 변하고 시즌별 신상품이 쏟아지는 나이키코리아는 '상품 회전율'이 중심이 되며 재고 규모가 매우 크다. 2025년 기준 나이키의 재고자산은 3,770억 원으로 회사 전체 자산(9,412억 원)의 40%를 차지한다. 유행이 지난 재고는 가치가 떨어지므로 나이키는 매년 200억~300억 원 규모의 재고자산 평가손실충당금을 쌓아 재고 가치를 깎아내리고 있다.

반면 샤넬코리아는 '희소성'을 바탕으로 재고를 대량으로 쌓아두지 않고 철저히 공급을 통제한다. 2025년 기준 재고자산은 2,785억 원으로, 나이키보다 매출 규모가 큼에도 재고 총량은 훨씬 적게 유지하고 있다. 원가 대비 판매가가 워낙 높아 매년 재고에 대한 평가손실을 거의 인식하지 않으며 상대적으로 매우 안정적으로 재고를 관리하고 있다.

유통업계에서는 럭셔리와 대중 소비재 사이의 양극화가 뚜렷해짐에 따라 이러한 매출 역전 현상이 당분간 계속될 것으로 보고 있다. 특히, 국내 반도체 기업의 호황과 주가 상승의 여파로 구매력을 갖춘 층의 하이엔드 소비가 뒷받침되면서 명품 시장의 굳건한 우위는 지속될 전망이다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지