국내 모바일 쿠폰 시장을 선도해 온 주식회사 쿠프마케팅이 최근 불어닥친 '티메프 사태' 여파와 수익성 악화로 인해 연결기준 적자 상태가 지속되고 있는 것으로 파악된다. 최대주주인 사모펀드 스틱인베스트먼트는 당초 계획했던 경영권 매각을 잠정 중단하고, 자회사 정리와 현금흐름 개선 등 재무건전성을 우선 회복한 뒤 매각을 재추진할 것으로 관측된다.

매각 대신 지분 일부 처분…숨 고르기 들어간 스틱

2005년 설립된 쿠프마케팅은 카카오톡 선물하기, 토스 등 주요 플랫폼을 통해 제휴 브랜드의 모바일 쿠폰을 발급·유통하고 인증해 주는 서비스를 제공하는 국내 1위 모바일 상품권 전문 기업이다.

언론 보도 등에 따르면, 2017년 NH투자증권 PE본부와 스틱인베스트먼트(이하 스틱)는 쿠프마케팅 지분 70%를 약 455억 원에 인수했으며, 당시 추정 기업가치는 약 650억 원 수준이었던 것으로 알려져 있다. 이후 스틱은 2024년 본격적인 매각 절차에 돌입했으나, 티메프(티몬·위메프) 사태 등의 시장 변수로 인해 경영권 매각까지는 진행되지 못한 것으로 파악된다. 대신 보유 중이던 지분 일부를 케이지모빌리언스(5.91%)와 NHN페이코(6.17%)에 분할 매각하는 데 그쳤다. 구주 매각 당시 쿠프마케팅의 추정 기업가치는 약 1,925억 원에 달했던 것으로 추정된다.

성장 정체 속 적자 전환

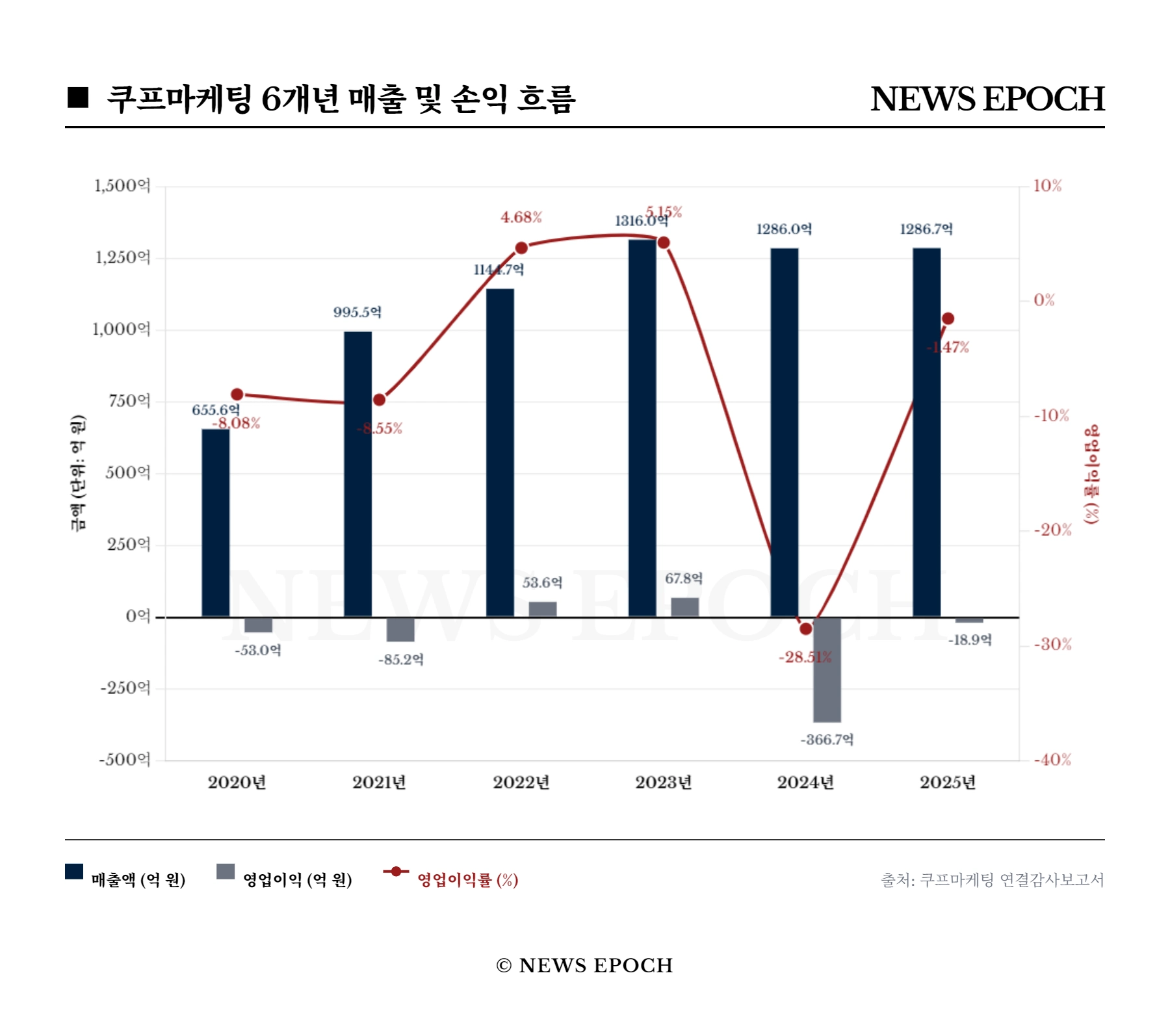

연결감사보고서를 통해 최근 5년간의 매출과 손익 흐름을 살펴보면, 가파른 고속 성장을 이어오던 회사의 외형이 정체기에 진입하며 수익성마저 꺾인 양상이 뚜렷하게 확인된다.

2021년 약 995억 원이던 연결 영업수익(매출)은 모바일 상품권 시장 확대와 함께 2022년 1,144억 원, 2023년 1,316억 원으로 매년 성장했다. 그러나 2024년 1,286억 원, 2025년 1,286억 원에 머무르며 사실상 성장이 멈춘 상태다.

이익 지표의 변동성은 더욱 극적이다. 2021년 85억 원의 연결 영업손실을 기록했던 회사는 2022년(약 56억 원)과 2023년(약 67억 원) 연속으로 흑자를 내며 안정 궤도에 오르는 듯했다. 그러나 2024년 티메프 사태가 터지면서 무려 366억 원의 대규모 영업손실과 319억 원의 당기순손실을 내며 깊은 적자의 늪에 빠졌다. 회사 측의 비용 통제에도 불구하고 2025년 역시 연결기준 약 18억 원의 영업손실과 54억 원의 당기순손실을 기록해 적자 상태가 지속되고 있는 것으로 파악된다.

티메프 사태로 인해 규모가 커진 손실충당금

2024년 회사 전체를 흔든 대규모 적자의 1차적 원인은 거액의 손실충당금이다. 티메프 사태 발생 이전인 2024년 초에도 이미 미수금 등에 대해 과거부터 누적된 약 116억 원의 부실 채권 충당금이 설정되어 있던 것으로 알려졌다. 여기에 2024년 중 티메프 사태가 겹치며 387억 원이라는 거액의 대손충당금이 단번에 추가된 것으로 보인다.

결과적으로 2025년 말 장부에 쌓인 약 499억 원의 충당금은, 과거부터 삐걱거리던 채권 110~120억 원에 티메프 사태로 온전히 물려버린 380억 원의 채권이 결합해 고여 있는 상태로 풀이된다.

특히 이러한 부실의 직격탄을 맞은 곳은 핵심 종속기업인 ㈜한국페이즈서비스인 것으로 관측된다. 연결감사보고서에 따르면 금액권 발행 및 유통을 담당하는 ㈜한국페이즈서비스는 2023년 약 19억 원의 순이익을 냈으나, 2024년 무려 215억 원에 달하는 대규모 당기순손실을 기록하며 전체 실적 악화의 진원지가 된 것으로 파악된다. 다행히 2025년에는 16억 원의 순이익을 내며 흑자로 돌아섰지만, 완전한 자본잠식 상태(-312억 원)에 빠져 있어 재무 건전성 회복이 시급해 보인다.

구조조정 단행 속 확인된 현금흐름 '반등' 신호

유동성과 현금흐름 측면에서는 위기와 기회가 교차하고 있다. 2024년에는 대규모 적자와 함께 회사의 실제 통장에서 영업활동으로만 121억 원의 현금이 순유출(-121억 원)되는 심각한 압박을 겪었다. 이에 회사는 묶어두었던 단기금융상품을 대거 회수하여 자산을 현금화하는 등 2024년 투자활동 현금흐름을 플러스(88억 원)로 전환하며 급한 불을 끈 것으로 추정된다.

동시에 선제적인 사업 구조조정도 단행했다. 2025년에 본업과 시너지가 나지 않거나 매년 적자를 냈던 ㈜쿠프파이맵스(보험대리점)와 ㈜그루컴퍼니(광고대행) 지분을 전액 매각하며 연결 대상에서 제외했다. 이 같은 체질 개선의 결과, 2025년 영업활동 현금흐름은 플러스 141억 원으로 돌아섰으며, 회사의 2025년 말 현금성 자산 역시 약 463억 원 수준으로 2024년 대비 확충된 것으로 파악된다.

다만 여전히 가용 자금의 제약은 존재한다. 수천억 원 단위로 거래되는 모바일 상품권 비즈니스의 특성상 계약이행보증을 위한 담보 제공이 필수적이다. 2025년 말 기준 회사가 보유한 '기타금융자산' 등 단기 금융상품 자산 상당수와 소프트웨어공제조합 출자금 등이 담보 및 질권으로 설정되어 있어 자금 사용이 묶여 있는 상태로 관측된다.

수익성 개선 숙제 안은 스틱, '리빌딩 후 재매각' 시나리오 기대

적자 자회사 매각과 현금흐름 개선이라는 소기의 성과를 거뒀음에도, 매출원가 비중의 제어는 향후 풀어야 할 주요 과제로 남아 있다. 플랫폼 간 경쟁이 치열해짐에 따라 소싱 단가율 상승 등 영업 환경이 회사 측에 다소 불리하게 작용하고 있는 것으로 추정되기 때문이다.

시장에서는 스틱인베스트먼트가 매각 절차를 잠시 보류하고 '클린한 재무제표'를 재구축하는 데 총력을 기울일 것으로 내다보고 있다. 이미 부실 자회사를 쳐내는 1차 구조조정을 완료하고 현금흐름 반등을 이뤄낸 만큼, 2026~2027년까지 본업의 원가율을 안정시키고 연결기준 당기순이익 흑자 전환을 달성한 뒤 매각을 재추진하는 '리빌딩 후 재매각' 시나리오에 힘이 실리는 분위기다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지