![[콘텐츠의 가격표: 음원] ‘1% 마진’ 음원 시장의 한계… 플랫폼의 답은 결국 ‘음악 밖’에 있었다](https://d1gl51xbrxoj65.cloudfront.net/uploads/2026/02/04/1770202490375-own0cb.webp)

2024년 실적 부진 후 사업 재편 가속화… 통신사 결합 의존도 낮추고 독자 생존 모색

지니뮤직, 영업권 손상·투자 주식 처분 등 재무 구조 재편… '음악' 대신 '책'이 실적 방어

드림어스, 하드웨어 사업 매각 및 SK와 결별… 제조 떼고 ‘플랫폼’ 집중

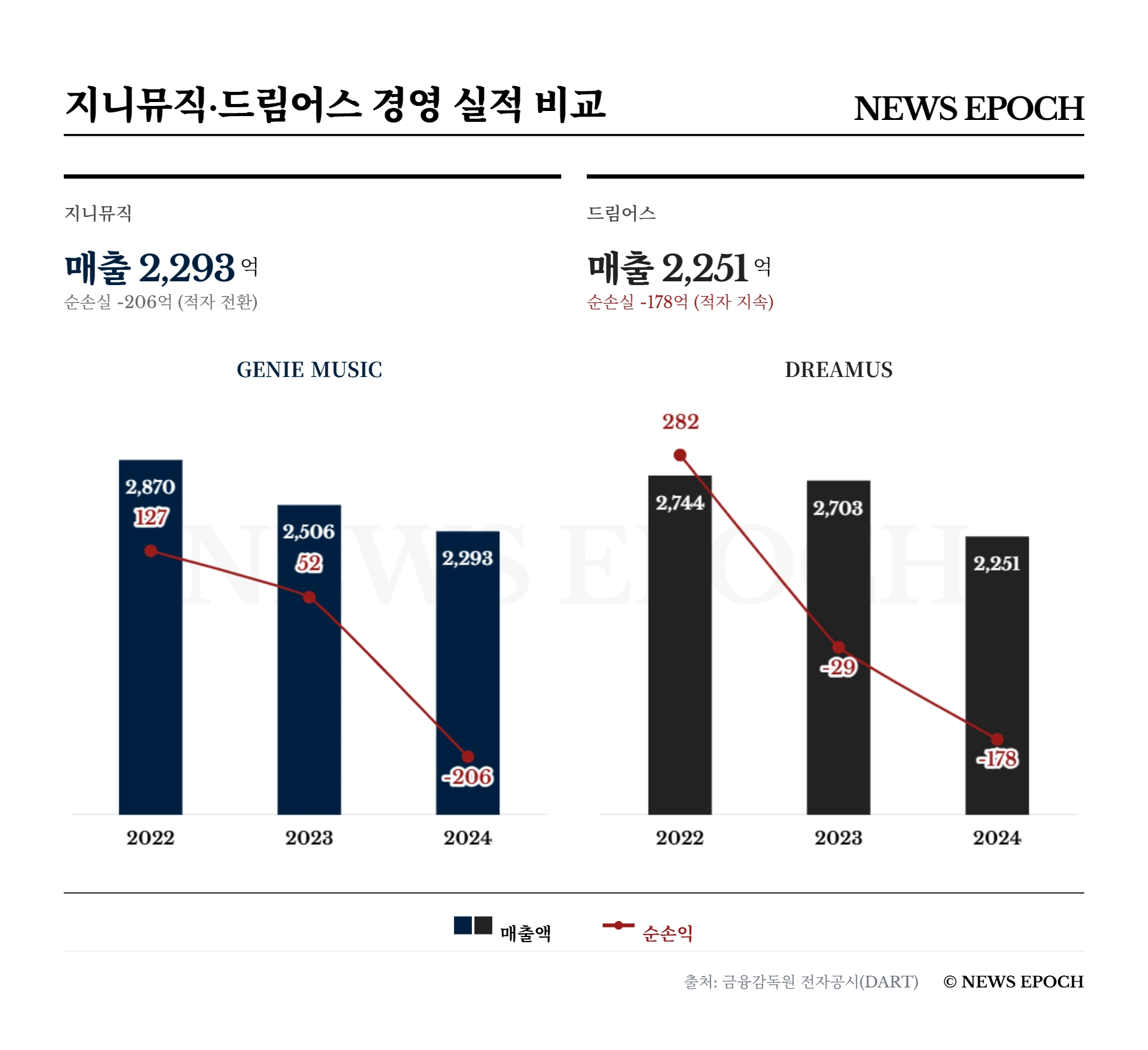

국내 음원 플랫폼 시장의 주요 사업자인 지니뮤직(KT 계열)과 드림어스컴퍼니(플로)는 통신사 요금제 결합 상품 중심의 사업 모델에서 벗어나 새로운 성장 동력을 모색하고 있다. 이러한 변화의 배경에는 지난 2024년 양사가 기록한 실적 변동이 자리 잡고 있다. 당시 지니뮤직은 별도 기준 매출이 전년 대비 8.5% 감소한 2,293억 원에 그쳤으며, 206억 원의 당기순손실을 기록해 적자로 돌아섰다. 드림어스컴퍼니 또한 연결 기준 매출이 약 2,251억 원으로 16.7% 줄었고, 순손실은 178억 원을 기록하며 전년 대비 적자 폭이 6배가량 확대됐다. 이는 글로벌 빅테크와의 경쟁 심화 및 통신사 제휴 매출의 수익성 둔화가 가시화된 결과로, 양사는 이를 계기로 강도 높은 사업 재편에 착수했다.

이에 두 기업은 단기적인 실적 보전보다 잠재적 부실 요인을 근본적으로 제거하는 재무 구조 개편에 집중했다. 지니뮤직은 과거 합병 과정에서 인식된 영업권 등 무형자산을 대거 손상 처리하여 회계적 불확실성을 해소하는 한편, 수익성이 높은 자회사(밀리의서재)를 전면에 내세워 이익 구조를 재편했다. 반면, 드림어스컴퍼니는 수익성 한계에 봉착한 하드웨어 제조 사업 부문을 매각하여 사업 포트폴리오를 플랫폼 중심으로 단순화하는 방식을 택했다. 이는 일시적인 순손실 확대를 감수하고서라도 재무 건전성을 확보하여, 급변하는 시장 환경에 유연하게 대응하기 위한 전략적 판단이다.

1% 마진의 늪, ‘책’이 구했다… 빅배스로 완성한 수익 구조의 ‘피벗’

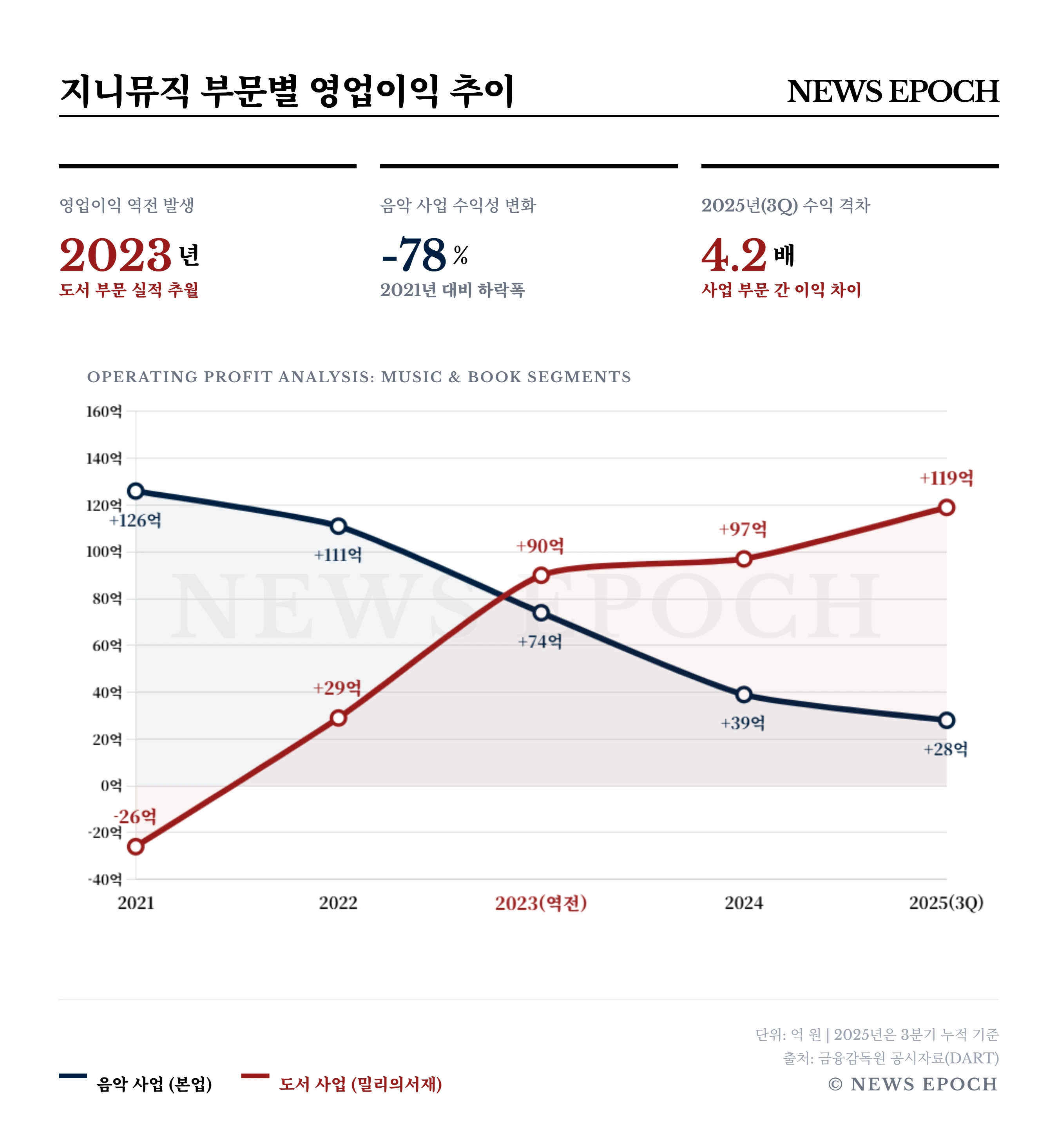

지니뮤직이 현재 확보한 재무적 안정성은 2년 전(2024년) 단행했던 고강도 ‘빅배스(Big Bath)’의 산물이다. 당시 회사는 별도 기준 31억 원의 영업이익을 내며 본업에서 흑자를 지켰음에도, 최종적으로 206억 원의 대규모 당기순손실을 확정 지었다. 이는 2018년 CJ디지털뮤직 합병으로 발생해 장부에 남아있던 영업권(약 120억 원)과, AI 자회사 ‘주스’의 처분 손실(약 51억 원)을 일시에 비용으로 털어낸 결과였다. 당장의 장부상 흑자에 연연하기보다, 과거 M&A의 후유증과 부실 자산을 과감히 털어내 향후 실적의 발목을 잡을 수 있는 잠재적 리스크를 원천 차단하겠다는 승부수였다.

이 과감한 재무적 정비를 뒷받침한 것은 2021년 총 464억 원을 베팅해 인수한 자회사 ‘밀리의서재’였다. 음원 유통 사업의 영업이익률이 1.4%(2024년 기준) 수준에 머무르며 구조적 정체에 빠졌을 때, 밀리의서재는 연간 100억 원 이상의 순이익을 창출하며 그룹의 확실한 현금창출원(Cash Cow)으로 부상했다. 투입 자본 대비 회수 이익을 감안하면, 이는 지니뮤직 역사상 가장 성공적인 자본 배분 사례로 꼽힌다. 결과적으로 2년 전의 빅배스는 단순한 손실 처리가 아니라, 저수익 음원 사업의 리스크를 털어내고 고수익 IP 플랫폼으로 무게중심을 옮긴 ‘성공적인 사업 포트폴리오 재편’의 과정이었음이 증명되었다.

실제로 지난 5년간의 실적 추이는 이러한 체질 개선의 성과를 적나라하게 보여준다. 2021년 인수 당시만 해도 26억 원의 적자를 내던 도서 사업(밀리의서재)은 2023년 영업이익 90억 원을 기록하며, 같은 기간 74억 원에 그친 음악 사업(지니뮤직 본업)을 처음으로 추월하는 ‘이익 골든크로스’를 달성했다. 격차는 2025년 들어 더욱 벌어졌다. 2025년 3분기 기준 도서 부문의 누적 영업이익은 119억 원으로, 음악 부문(28억 원)의 4배를 웃돈다. 이제 지니뮤직은 명실상부 ‘음악’이 아닌 ‘책’으로 돈을 버는 기업으로 완전히 탈바꿈한 셈이다.

‘아이리버’ 50억 매각과 SK의 퇴장… ‘거품’ 걷어낸 홀로서기

드림어스컴퍼니는 ‘선택과 집중’ 기조 아래 고강도 사업 재편을 완료했다. 가장 상징적인 결단은 2024년 말 단행된 하드웨어 사업부(아이리버)의 매각이다. 매각 직전 3년간(2022~2024) 아이리버 사업부의 실적을 살펴보면, 누적 매출이 1,100억 원을 상회했으나 영업손익은 단 한 번도 흑자를 달성하지 못한 채 총 76억 원의 누적 손실을 기록했다. 이에 회사는 2023년 기준 연매출 413억 원 규모의 사업부를 50억 원에 매각하는 결단을 내렸다. 이 과정에서 발생한 중단영업손실(약 150억 원)로 인해 2024년 당기순손실이 178억 원까지 일시적으로 확대되었으나, 이는 수익성 중심의 사업 구조로 재편하는 과정에서 발생한 회계적 비용으로 풀이된다.

사업 효율화 작업은 최대주주인 SK스퀘어의 지분 정리로 이어졌다. SK텔레콤은 2014년 아이리버 인수 직후 ‘엠피맨닷컴’과 자회사 ‘아이리버씨에스’를 연달아 흡수합병하고, 주당 5,040원에 유상증자를 단행하며 제조 역량 강화에 250억 원 이상을 투입한 바 있다. 그러나 스마트폰 시장 확대 등 외부 환경 변화로 하드웨어 사업의 수익성 확보가 어려워지자, 10년 만에 제조 부문 철수와 함께 경영권 매각을 결정했다. 이번 매각 단가는 주당 2,368원으로, 2014년 유상증자 발행가액(5,040원)과 비교하면 절반 수준에 해당한다.

SK스퀘어는 지난해 11월 보유 지분 전량을 팬덤 비즈니스 기업 ‘비마이프렌즈’에 넘기며 경영권에서 손을 뗐다. 매각가는 매각 시점으로부터 6개월 전 회사가 주주가치 제고를 위해 실시했던 공개매수 가격(2,500원)보다 소폭 낮은 수준에서 결정됐다. 이로써 드림어스컴퍼니는 대기업 계열사 체제에서 벗어나, 새 대주주와 함께 팬덤 비즈니스 등 독자적인 플랫폼 수익 모델을 구축해야 하는 과제를 안게 되었다.

수익 구조의 한계와 ‘Post-Music’ 전략

양사의 사업 재편은 국내 음원 유통 시장의 수익 구조적 한계를 탈피하기 위한 필연적인 선택이었다. 매출의 약 65%가 저작권자에게 배분되는 현행 정산 구조에서, 플랫폼이 가져가는 약 35%의 재원만으로는 글로벌 빅테크와의 경쟁 비용을 감당하기 어렵다. 특히 과거 성장의 핵심이었던 통신사 제휴 상품은 가입자 확보에는 유리하나, 높은 할인율로 인해 실질적인 수익성 개선을 제한하는 요인임이 지난 실적을 통해 확인되었다.

이에 따라 두 기업은 음원 스트리밍을 넘어선 새로운 부가가치 창출에 사활을 걸고 있다. 지니뮤직은 흑자 자회사인 밀리의서재와의 결합 상품을 강화하며 ‘음악과 도서’를 연계한 구독 모델로 수익성을 방어하고 있다. 드림어스컴퍼니는 새 최대주주인 비마이프렌즈와의 시너지를 통해 스트리밍 이용자를 고마진의 팬덤 커뮤니티 및 굿즈(MD) 소비로 연결하는 사업 다각화를 추진 중이다. 통신사 의존도를 낮춘 양사가 음악 외의 IP 및 팬덤 비즈니스에서 가시적인 성과를 낼 수 있을지가 향후 기업 가치를 결정짓는 핵심 변수가 될 전망이다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지