![[콘텐츠의 가격표: 엔터] HYBE ① '포스트 BTS'의 몸값은 1조 원이었다](https://d1gl51xbrxoj65.cloudfront.net/uploads/2026/02/13/1770947051275-ewfim.webp)

이타카 홀딩스 인수 자금의 84% 외부 조달… 레버리지 효과 극대화 전략

SM 엔터 인수 중단, 경영권 대신 2,400억 원 차익 실현한 재무적 의사결정

단일 IP 리스크 해소를 위한 광폭 M&A… 엔터테인먼트와 금융 공학의 결합

2020년 코스피 상장을 앞둔 빅히트엔터테인먼트(현 하이브)의 투자설명서에는 치명적인 리스크 요인이 명시되어 있었다. '특정 아티스트(BTS)에 대한 높은 매출 의존도'. 당시 회사 매출의 97%가 단일 IP에서 나오고 있다는 점은 기업 가치 평가의 가장 큰 할인 요소였다.

방시혁 의장은 이 한 줄의 리스크를 지우기 위해 자체 육성이라는 전통적인 방식 대신, 회사 전체 자산에 맞먹는 자본을 베팅하는 공격적인 M&A 전략을 택했다. 하이브의 지난 5년은 아티스트를 기르는 '시간'을 돈으로 사들인 과정이자, 유상증자와 전환사채 등 다양한 금융 기법을 활용해 자산 규모를 단기간에 팽창시킨 '재무적 레버리지'의 역사였다.

IPO의 선결 조건, 플레디스 인수를 통한 포트폴리오 다각화

2019년 3월 CJ ENM과의 합작 법인(빌리프랩) 설립과 7월 쏘스뮤직 인수가 멀티 레이블 체제의 가능성을 타진하는 실험 단계였다면, 2020년 플레디스엔터테인먼트 인수는 상장을 위한 필수적인 선결 조건이었다. 하이브는 상장 직전인 2020년 5월, 세븐틴을 보유한 플레디스엔터테인먼트의 지분 85%를 2,000억 원에 인수했다.

이는 BTS에 집중된 매출 파이프라인을 분산시키고, 상장 기업으로서의 안정적인 수익 기반을 증명하기 위한 전략적 선택이었다. '세븐틴'이라는 확실한 파이프라인을 확보하여 단일 IP 리스크를 희석시킨 하이브는 2020년 10월, 공모가 최상단인 13만 5,000원으로 코스피 상장에 성공했다. 이후에도 KOZ엔터테인먼트(지코), QC미디어 등을 연달아 산하 레이블로 편입하며 아티스트 라인업을 확장, 시장이 우려하던 '특정 아티스트 쏠림 현상'을 체계적으로 해소해 나갔다.

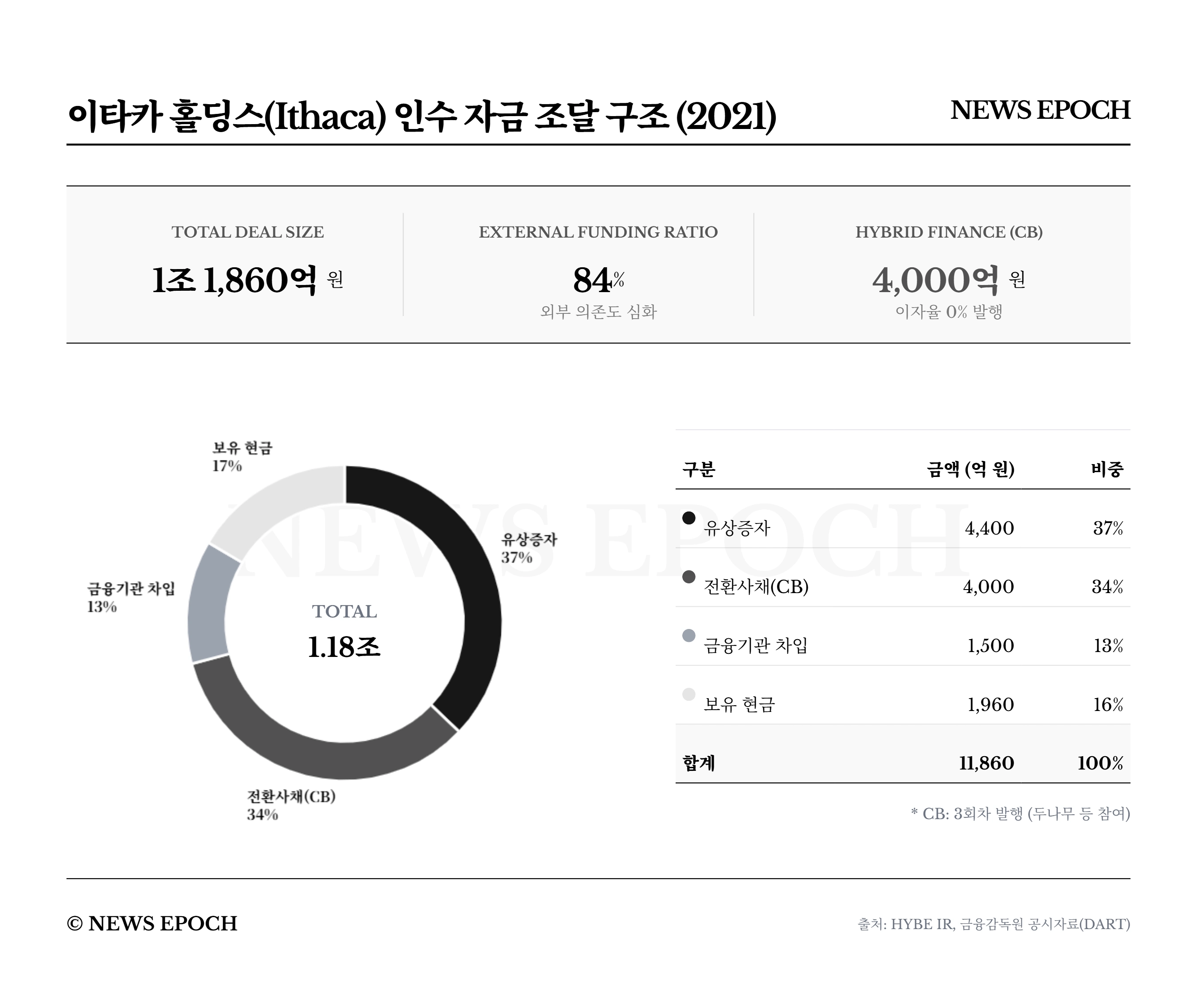

1조 2천억 원의 승부수… '주식'과 '차입'으로 쌓아 올린 탑

상장 6개월 만인 2021년 4월, 하이브는 미국 이타카 홀딩스 지분 100%를 1조 1,860억 원에 인수하는 대규모 계약을 체결했다. 저스틴 비버와 아리아나 그란데 등 글로벌 톱 티어 IP를 확보해 단숨에 시장 지배력을 높이기 위한 결정이었다.

이 거래의 핵심은 자금 조달 구조에 있다. 하이브는 인수 자금의 약 84%를 외부 조달로 충당했다. 주주 배정 유상증자로 약 4,400억 원, 금융기관 차입으로 1,500억 원을 마련했으며, 특히 두나무와의 지분 맞교환을 동반한 4,000억 원 규모의 전환사채 발행이 결정적이었다.

이 전환사채는 표면이자율 0%로 발행되어 이자 비용을 최소화했으나, 부채비율 상승과 함께 대규모 영업권이 재무제표에 계상되는 결과를 낳았다. 이는 외형 확장을 위한 레버리지 효과를 극대화했지만, 동시에 향후 재무 건전성에 잠재적 부담 요인으로 작용하게 된다.

SM 엔터테인먼트 인수 중단과 2,400억 원의 재무적 차익

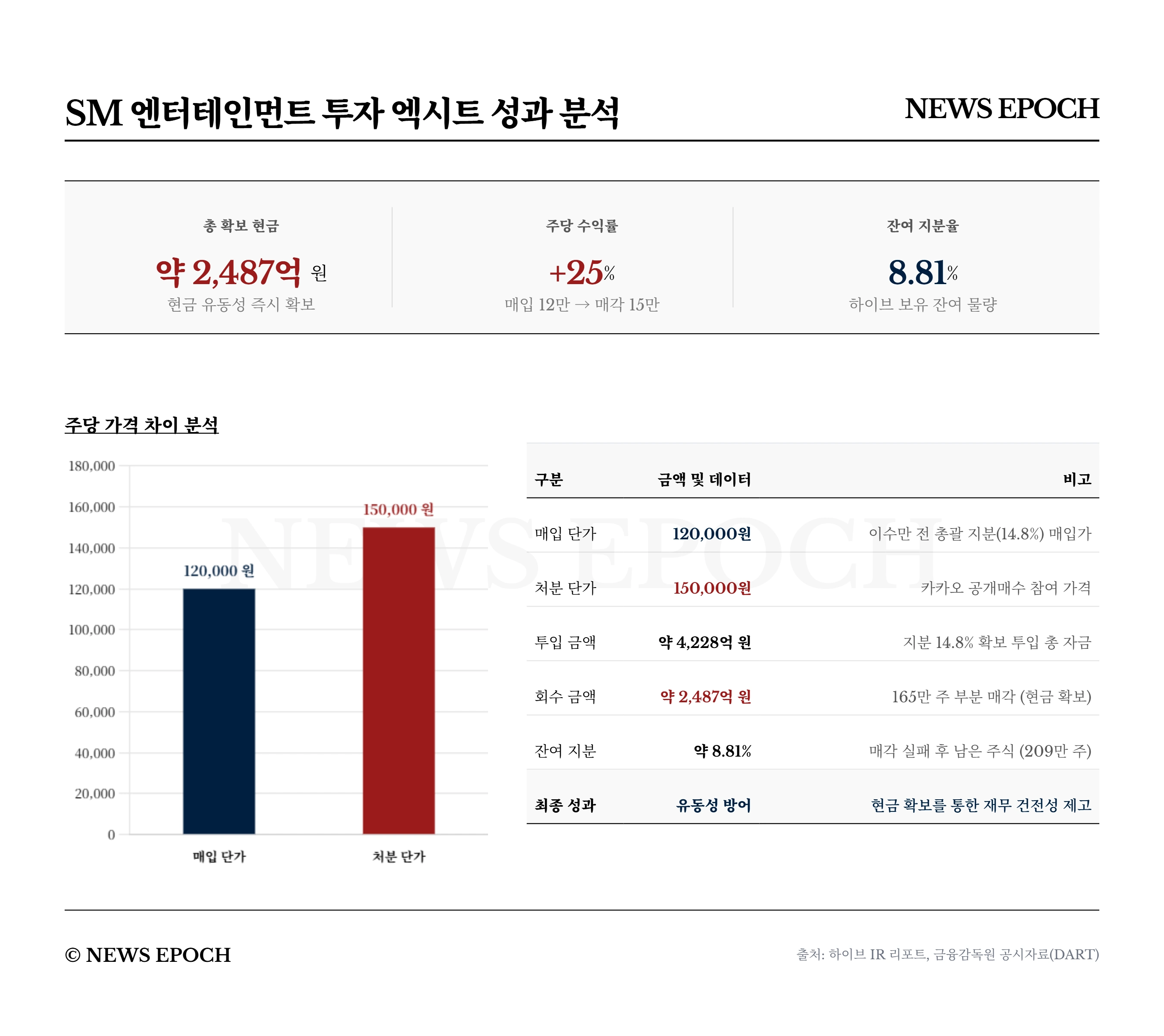

하이브의 확장 전략은 2023년 초 SM 엔터테인먼트 인수전에서 정점에 달했다. 하이브는 2월, 이수만 전 총괄 프로듀서의 지분 14.8%를 4,228억 원에 전격 인수하고 대금을 조기 납입하는 등 속도전을 펼치며 SM의 1대 주주로 올라섰다. 이후 소액주주 지분까지 확보하기 위해 공개매수를 시도했으나, 카카오가 더 높은 가격(15만 원)으로 대항해오자 상황이 급변했다. 하이브는 "시장 과열로 인수가격이 적정 가치를 넘어섰다"며 과감히 인수를 중단했다.

대신 하이브는 보유하고 있던 SM 지분 일부를 카카오의 공개매수에 응모해 주당 15만 원에 매각하는 결단을 내렸다. 비록 SM 인수는 무산되었으나, 하이브는 이 결정으로 약 2,500억 원의 현금을 회수하며 투자 차익까지 거두었다. 경영권이라는 명분 대신 실리를 택한 이 결정으로 확보된 유동성은, 이후 2024년 도래한 재무 리스크를 방어하는 핵심 재원이 되었다.

급격한 외형 성장의 이면

2023년까지 하이브의 전략은 자본을 활용한 속도전이었다. 1조 원대 해외 기업 인수와 국내 레이블 지분 투자를 통해 단기간에 압도적인 외형 성장을 달성했다. 'BTS 의존도 축소'라는 지상 과제는 해결된 듯 보였다.

그러나 급격한 팽창은 필연적으로 내부 통제 시스템의 부하와 재무적 부담을 가중시켰다. 이타카 홀딩스 인수로 발생한 막대한 영업권(Goodwill)은 매년 가치 평가를 기다리는 잠재적 리스크로 남았고, 물리적으로 결합된 이질적인 레이블들은 화학적 결합을 이루지 못한 채 각자의 목소리를 내기 시작했다. 주식과 차입으로 쌓아 올린 하이브 제국의 이면에서, '멀티 레이블 시스템의 균열'과 '수익성 악화'라는 구조적 위기가 2024년을 향해 다가오고 있었다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지