![[콘텐츠의 가격표: 음원] '1.8조 잭팟'과 '2%의 늪'… 국내 1위 음원 플랫폼 '멜론'의 10년](https://d1gl51xbrxoj65.cloudfront.net/uploads/2026/02/06/1770360832676-hjer8.webp)

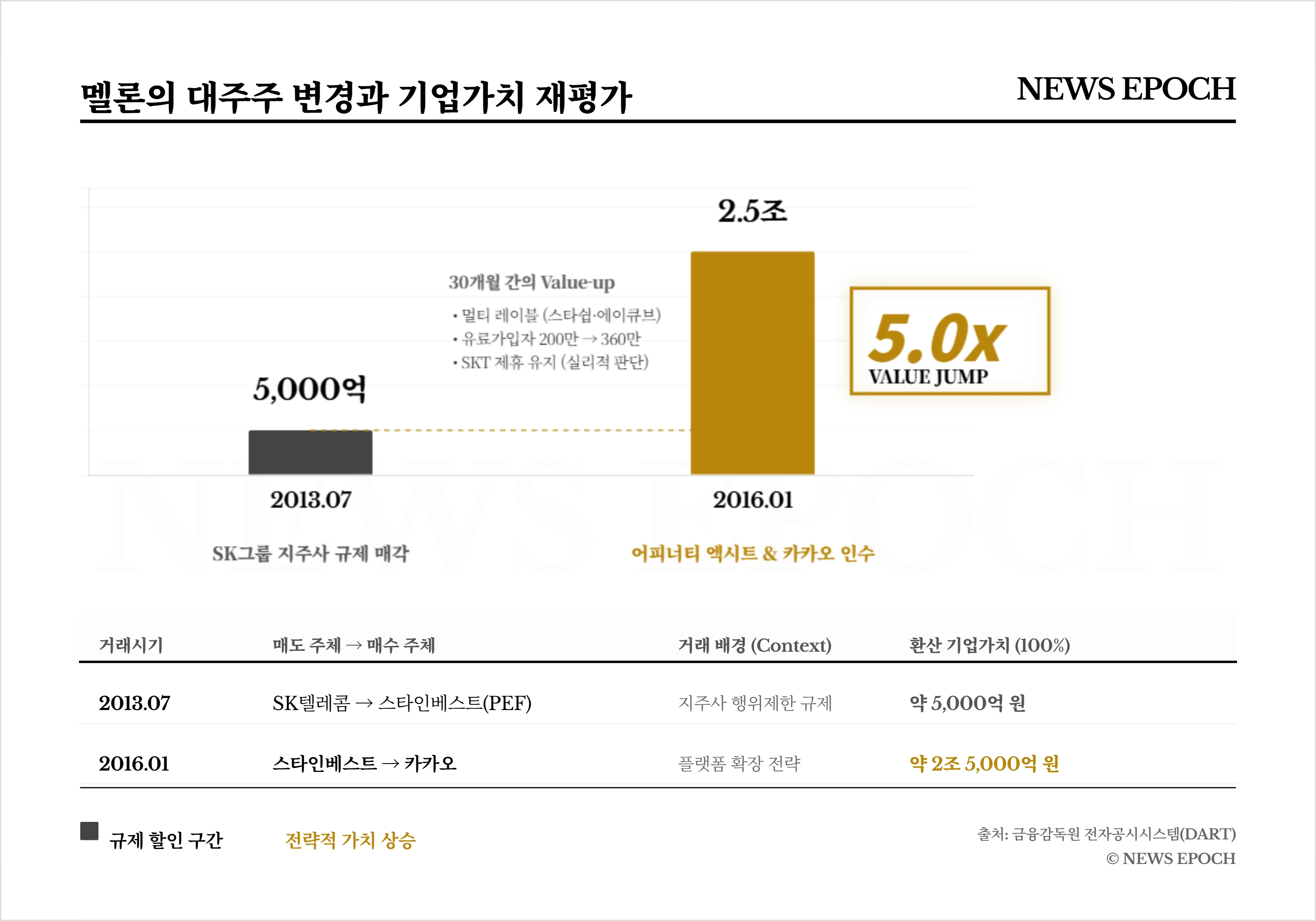

SK 2,659억 매각 → 카카오 1조 8,700억 인수… 3년 만에 기업가치 5배

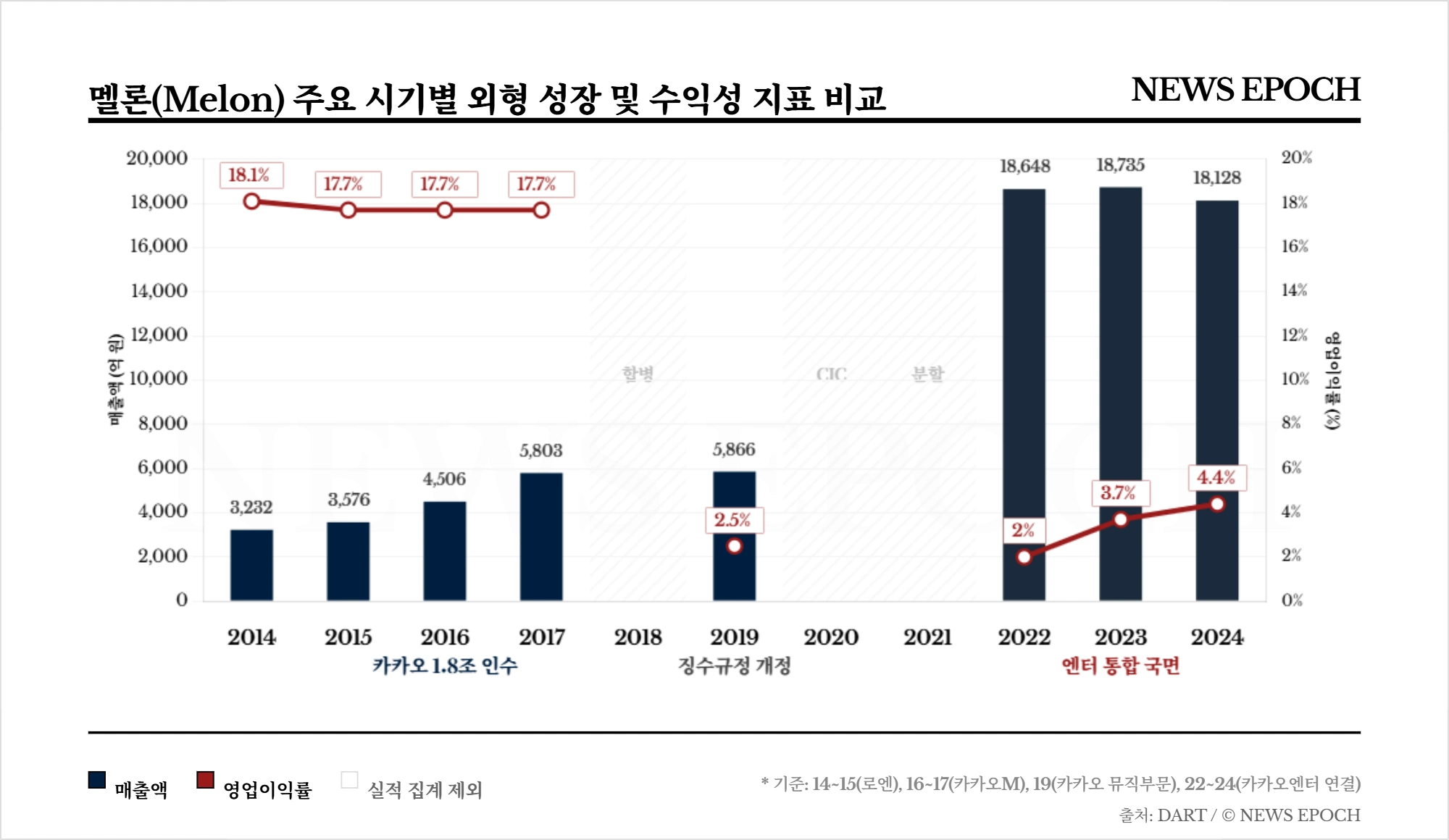

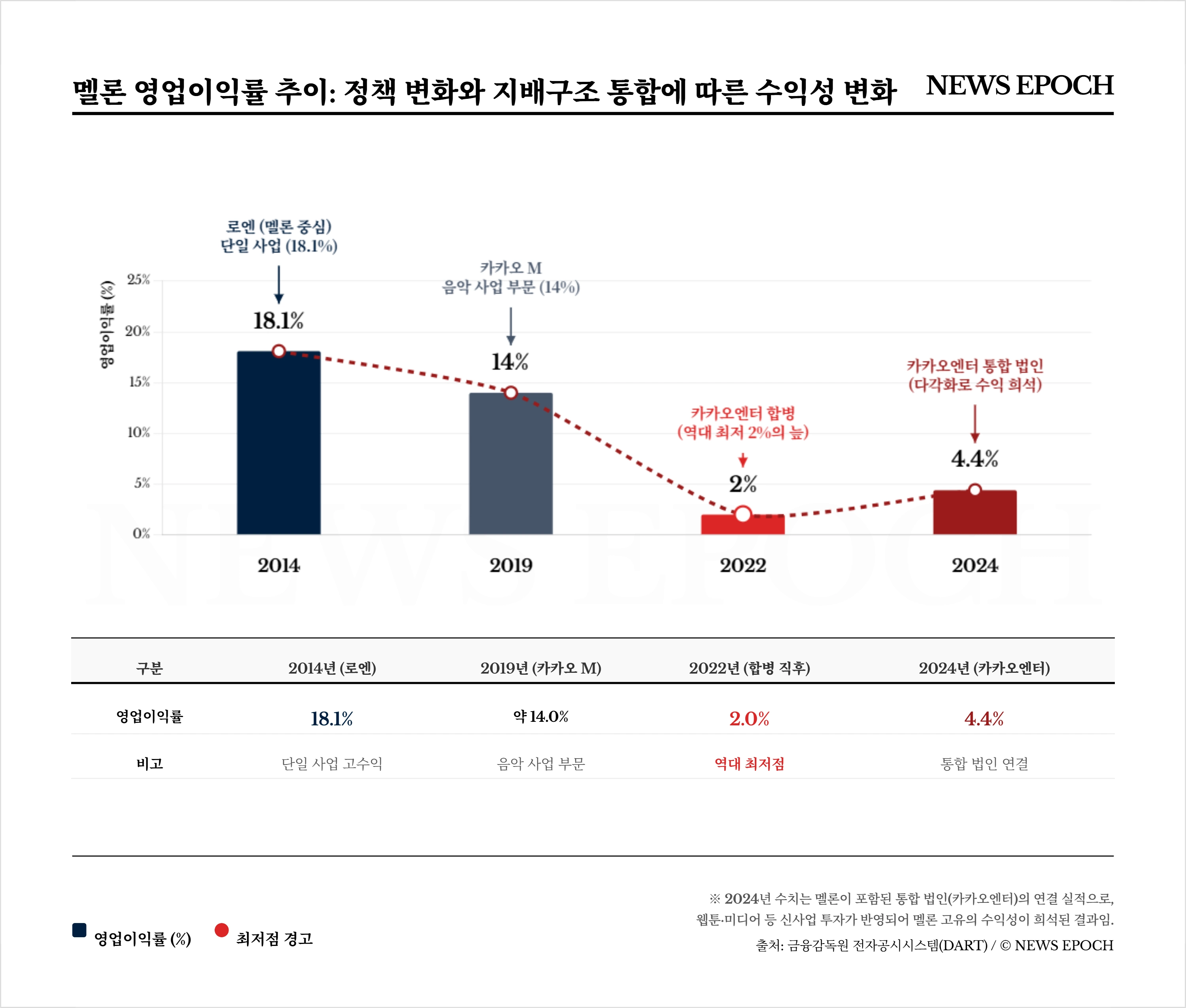

2019년 징수규정 개정 이후 플랫폼 몫 40% → 35%… 이익률 18% → 2%대로

분할·합병 거친 카카오엔터 통합 이후… 멜론 실적·현금흐름은 연결 안에서 희석

'멜론(Melon)'의 지난 10년은 한국 콘텐츠 산업의 자본 논리와 정책 변화를 관통하는 축소판이다. 멜론은 주인이 바뀔 때마다 기업가치가 수직 상승하며 자본 시장의 뜨거운 감자로 떠올랐으나, 정작 본업의 수익성은 정책 규제와 구조적 한계로 인해 우하향 곡선을 그려왔다. 자본 시장은 멜론의 성장 잠재력을 높게 평가했으나, 실제 수익 구조는 2019년 징수규정 개정 이후 구조적인 하방 압력에 직면해 있다.

SK텔레콤의 매각부터 사모펀드의 엑시트, 그리고 카카오의 인수까지. 멜론의 지난 10년 치 재무제표는 화려한 밸류에이션 상승 뒤에 가려진 '수익성 딜레마'를 건조하지만 명확하게 보여준다. 자본은 멜론을 '황금알을 낳는 거위'로 키웠으나, 바뀐 정책과 시장 환경은 그 거위를 다시 '마른 수건'으로 만들었다. 1.8조 원에 달하는 기업가치와 한 자릿수에 머무는 영업이익률의 괴리, 이는 화려한 딜의 이면에 자리한 플랫폼 비즈니스의 수익성 난제를 방증한다.

규제에 떠밀린 매각 vs 철저한 엑시트… 엇갈린 '1.6조'의 희비

멜론의 대주주 변경 과정은 자본 시장의 가치 평가 방식이 기업이 처한 환경에 따라 어떻게 달라지는지를 명확히 보여주는 사례다. 2013년 7월, SK그룹은 공정거래법상 지주사 행위제한 규제를 준수하기 위해 로엔엔터테인먼트(멜론)를 홍콩계 사모펀드 어피너티에쿼티파트너스에 매각했다. 당시 매도 주체인 SK플래닛의 매각가는 2,659억 원(지분 52.6%)이었다. 규제 해소를 위한 기한 내 매각이 필수적이었던 탓에, 플랫폼 비즈니스의 독점적 지위와 향후 성장 잠재력이 가격에 온전히 반영되기 어려운 구조적 한계가 작용했다는 분석이다.

반면 사모펀드는 매수 직후부터 기업 가치 제고에 집중했다. 어피너티는 수익성 개선과 체질 개선을 통해 멜론의 시장 지배력을 강화했고, 2016년 1월 카카오에 지분을 매각하며 성공적인 투자금 회수를 실현했다. 카카오의 총 인수 금액은 1조 8,743억 원(지분 76.4%)에 달했다. 이 딜을 통해 멜론의 기업가치는 SK 매각 당시 약 5,000억 원 수준에서 3년 만에 약 2조 5,000억 원으로 재평가받았다. 결과적으로 멜론 성장의 과실은 규제 이슈로 매각 시점이 제한됐던 대기업이나 현 주인인 플랫폼 기업이 아닌, 저평가 국면에서 가치를 발굴해 극대화한 재무적 투자자의 몫으로 돌아갔다.

어피너티의 전략은 단순한 비용 절감을 넘어선 '구조적 확장'이었다. 그들은 멜론의 유통망 위에 외부 기획사를 공격적으로 얹는 '멀티 레이블' 전략을 단행했다. 기존의 아이유 중심 1인 기획사 체제를 넘어, 인수 3개월 만인 2013년 12월 '스타쉽엔터테인먼트(씨스타)'를, 2015년에는 '에이큐브(에이핑크)'를 연달아 편입하며 몸집을 불렸다. 동시에 'SK텔레콤 협력 지속' 조항을 관철시킨 실리적 판단도 주효했다. 대주주 변경 후에도 T멤버십 혜택이 유지되면서 유료 가입자는 2년 반 만에 200만 명에서 360만 명으로 급증했다. 단순 음원 유통사를 종합 콘텐츠 기업으로 진화시킨 이 30개월간의 속도전이, 카카오가 1.8조 원이라는 거액을 베팅하게 만든 결정적 배경으로 꼽힌다.

정책의 칼날: 징수규정 개정이 가른 '마진의 운명'

카카오 인수 후 3년이 지난 2019년, 멜론은 구조적인 수익성 악화에 직면한다. 문화체육관광부의 '음원 전송사용료 징수규정' 개정으로 플랫폼 배분 비율이 40%에서 35%로 축소된 것이 결정타였다. 과거 40%의 마진폭은 멜론을 영업이익률 18%대의 고수익 기업으로 지탱해 온 근간이었으나, 정책에 의해 이익 구조가 근본적으로 변한 것이다. 실제로 규정 개정 전인 2014년 18.1%에 달했던 영업이익률은 개정 이후 급격한 하방 압력을 받기 시작했다.

수익성 악화는 시장 경쟁 구도의 재편과 맞물리며 고착화되었다. 정책적으로 마진이 제한된 상황에서 유튜브 뮤직 등 글로벌 플랫폼의 공격적인 가격 정책뿐만 아니라, 통신사를 등에 업은 후발 주자(플로, 지니뮤직)들의 저가 공세가 동시다발적으로 전개됐기 때문이다. 멜론은 시장 점유율 방어를 위해 대규모 마케팅 비용과 프로모션 예산을 투입해야 했고, 이는 곧 수익성 저하로 직결됐다. 결국 2019년 이후 멜론은 '독자적 고수익' 모델에서 탈피해, 거대 플랫폼의 포트폴리오 내에서 수익이 희석되고 재무적 부담을 분담하는 구조적 변곡점을 맞이하게 되었다.

지배구조의 미로: 합병 속에 가려진 '현금 흐름'

수익성이 악화된 멜론은 카카오 그룹 내 지배구조 개편의 핵심 축이 되었다. 2021년 멜론은 물적분할을 거쳐 카카오엔터테인먼트에 최종 흡수합병되었다. 이는 웹툰, 드라마 등 막대한 선투자가 필요한 신사업 부문의 자금 소요를 뒷받침하기 위해, 상대적으로 안정적인 현금 흐름을 보유한 멜론을 결합한 전략적 판단으로 풀이된다. 합병 이후 멜론의 독자 실적은 카카오엔터테인먼트의 연결 재무제표에 통합되었으며, 멜론이 창출한 견조한 영업이익이 SM엔터테인먼트 인수 시 발생한 대규모 무형자산 상각비(PPA)를 흡수하고 신사업 부문의 영업손실을 상쇄하는 '재무적 완충재'로 작용하고 있다.

결과적으로 10년 전 독립 법인으로서 독보적인 이익률을 자랑했던 멜론은, 현재 거대 통합 법인의 유동성을 책임지는 핵심 파이프라인으로 그 성격이 전환되었다. 1.8조 원의 몸값은 여전히 그룹 내 자산 가치로 유효하지만, 본업의 수익성은 정책 리스크와 비용 구조 변화로 인해 구조적인 하락세에 직면해 있다. 화려한 인수합병 이면에 나타난 멜론의 데이터는, 성장을 위한 지배구조 개편 과정에서 '플랫폼의 고수익성'이 어떻게 희석되고 비용으로 전이되는지를 가감 없이 보여주는 지표다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지