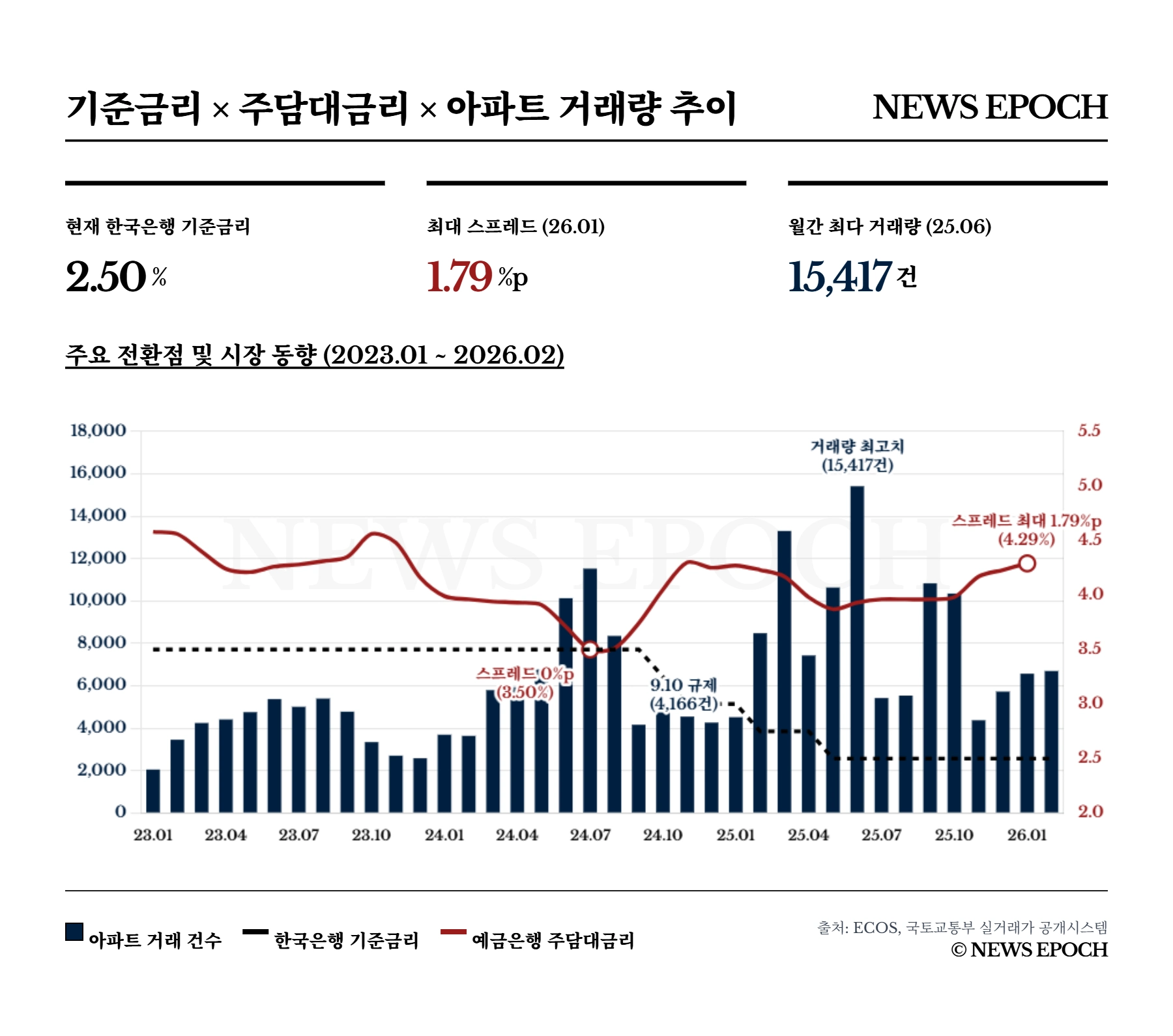

한국은행 기준금리 × 주담대금리 × 아파트 거래량 38개월 교차 분석

한국은행이 기준금리를 1%p 내리는 동안, 은행이 집을 사려는 사람에게 받는 주담대금리는 0.79%p 올랐다. 2024년 7월 기준금리와 주담대가 3.50%로 같았던 순간, 아파트 거래는 11,530건으로 3년 최고치를 찍었다. 18개월 뒤인 2026년 1월, 기준금리는 2.50%로 내렸지만 주담대는 4.29%다. 괴리 1.79%p. 금리를 내려도 대출 이자가 안 내려가는 구조에서, 거래량은 오히려 2023년 초의 3.2배를 유지하고 있다.

ECOS 금리 데이터와 실거래 데이터 38개월치를 교차 분석해 이 역설의 원인을 추적했다.

스프레드 0%p에서 1.79%p로

지난 38개월간 기준금리와 주담대금리의 간격은 세 번 꺾였다. 2024년 7월 0%p, 2024년 9월 0.24%p, 2026년 1월 1.79%p.

2024년 상반기, 기준금리가 3.50%로 고정된 가운데 주담대금리는 꾸준히 내려 7월에 3.50%까지 떨어졌다. 스프레드 0%p. 은행이 기준금리만큼만 받겠다는 뜻이다. 이 시기 거래량은 6월 10,136건, 7월 11,530건으로 급증했다.

2024년 9월, 정부가 가계부채 관리를 위해 대출 규제(이른바 9.10 대책)를 시행하면서 흐름이 꺾였다. 주담대금리가 3.74%로 뛰었고 거래는 4,166건으로 직전 월 대비 50% 급감했다. 같은 해 10월 한국은행이 기준금리를 3.25%로 인하했지만, 주담대는 4.05%로 오히려 올랐다. 주담대금리는 기준금리가 아닌 COFIX 등 시장금리에 연동되지만, 개인이 체감하는 기준은 한국은행 발표다. 기준금리를 내려도 은행 가산금리가 올라 실제 대출금리가 따라 내리지 않는 구조가 시작됐다.

이후 기준금리는 3.25%(2024.10) → 3.0%(2024.11) → 2.75%(2025.02) → 2.50%(2025.05)로 네 차례 연속 인하됐다. 총 1%p. 그러나 같은 기간 주담대금리는 4.05% → 4.30% → 4.23% → 3.87%로 등락을 반복하다 2026년 1월 4.29%까지 올랐다. 스프레드는 2024년 7월 0%p에서 2026년 1월 1.79%p로, 38개월 중 최대를 기록했다.

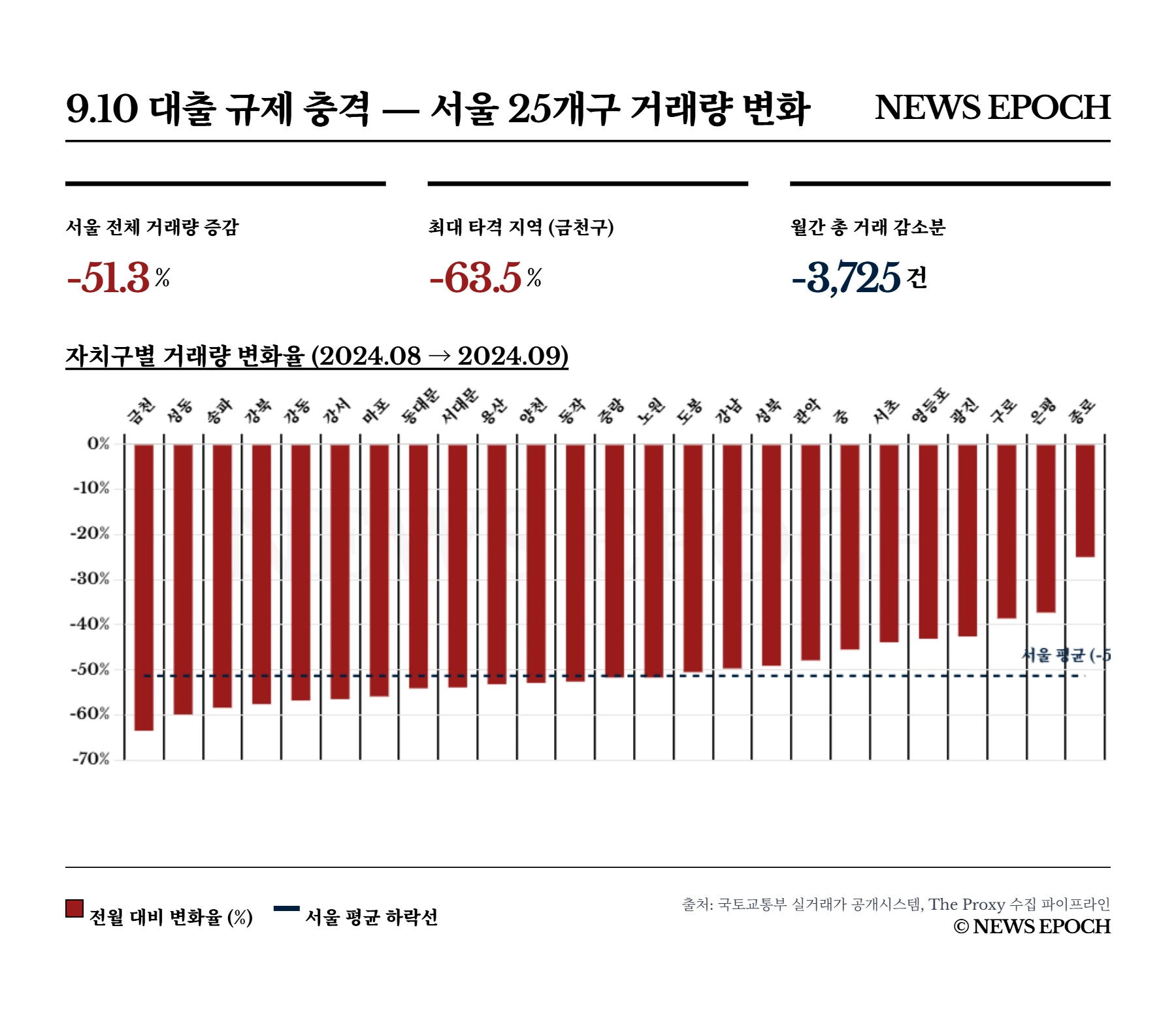

9.10 대책, 서울 25개구를 한꺼번에 멈춘 순간

2024년 9월 대출 규제의 충격은 서울 전역에 걸쳤다. 8→9월은 원래 거래가 줄어드는 계절이지만, 전년 동기(2023년) 감소율은 12.1%였다. 2024년의 51.3%는 계절성의 4.2배에 달하는 충격이다. 25개구 전부가 감소했고, 하락 폭은 -25.0%(종로구)에서 -63.5%(금천구)까지 펼쳐졌다.

타격이 큰 쪽은 중저가 지역이었다. 금천구(-63.5%), 성동구(-59.9%), 송파구(-58.4%), 강북구(-57.6%)가 상위 충격 구간이다. 반면 종로구(-25.0%), 은평구(-37.3%), 구로구(-38.6%)는 상대적으로 완충됐다. 대출 의존도가 높은 실수요 구간에서 규제의 직격탄이 가장 크게 나타난 것이다.

강남구(-49.7%)와 서초구(-43.9%)도 감소했지만 중위권이었다. 고가 지역은 대출 없이 거래하는 비중이 상대적으로 높아 규제의 직접적 영향이 덜한 편이다.

금리가 올라도 거래가 줄지 않는 이유

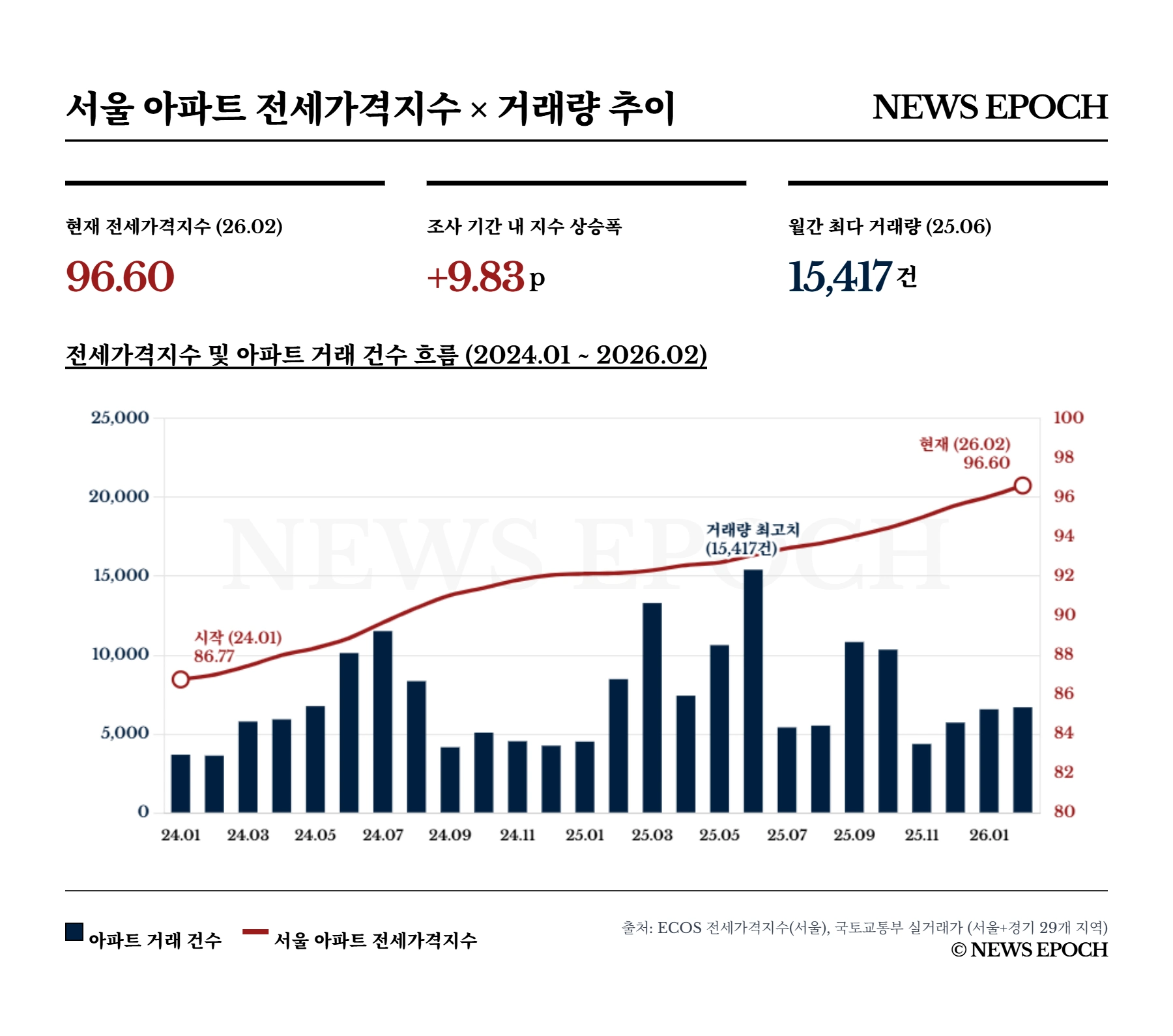

교과서대로라면 금리가 오르면 거래가 줄어야 한다. 그런데 2026년 1월 주담대 4.29%에서 거래량은 6,573건으로, 주담대 4.58%이던 2023년 1월(2,053건)의 3.2배다. 더 높은 금리에서 더 많이 거래한다.

서울 아파트전세가격지수가 이 역설의 한 축을 설명한다. ECOS 데이터에 따르면 서울 아파트전세가격지수는 2024년 1월 86.77에서 2026년 2월 96.60으로, 2년 사이 11.3% 올랐다. 전세가가 오르면 갱신 시 추가 부담이 커지고, 차라리 매매로 전환하는 수요가 발생한다. 이 전환 수요가 높은 주담대금리에도 불구하고 거래를 유지시키는 힘이다.

실제로 2025년 전세가 상승이 가속된 시기와 거래량 급증이 겹친다. 2025년 3월 전세지수 92.30, 거래량 13,307건. 6월 전세지수 93.07, 거래량 15,417건으로 38개월 중 최고. 전세지수와 거래량이 동행하는 패턴은 금리와 거래량의 역행보다 훨씬 선명하다.

주거비 물가도 같은 방향이다. 소비자물가지수 중 주택·수도·전기·연료 항목은 2024년 1월 113.84에서 2026년 2월 117.83으로 3.5% 올랐다. 살 곳의 비용이 전방위로 오르는 환경에서, 대출금리가 높더라도 매매로 주거를 확정하려는 판단이 데이터에 찍히고 있다.

기준금리 인하의 착시

한국은행이 기준금리를 1%p 내리는 동안, 집을 사려는 사람이 은행에서 받는 금리는 0.79%p 올랐다. 기준금리 인하가 부동산 시장의 자극책으로 작동하지 않는 것이 아니라, 중간에서 은행 가산금리와 정부 대출 규제가 인하 효과를 흡수하고 있다. 스프레드 1.79%p는 이 흡수의 크기를 보여준다.

그런데도 거래량은 2023년 초의 3배 수준을 유지한다. 전세가 2년간 11.3% 상승이 만든 매매 전환 압력이, 금리 부담을 넘어서는 것이다. 기준금리를 추가로 내려도 주담대가 따라 내리지 않는 한, 그리고 전세가가 계속 오르는 한, 부동산 시장은 금리가 아닌 전세가에 반응하는 구조가 이어질 가능성이 높다.

이 기사는 News Epoch가 한국은행(ECOS) 거시경제 데이터와 국토교통부 아파트 실거래가 데이터를 The Proxy 수집 파이프라인으로 확보·교차 분석하여 작성했습니다.

기준금리 및 주택담보대출금리는 ECOS 기준, 거래량은 국토교통부 실거래가 공개시스템 기준입니다.

주담대금리는 '신규취급액 기준'이며, 기존 대출 금리와 차이가 있습니다. 2026년 2월 주담대금리는 ECOS 미수록(2026년 1월까지 확인).

거래량은 29개 지역(서울 25개구 + 경기 4개시) 기준입니다. 데이터 기준: ECOS 2026년 2월, 실거래가 2026년 4월 2일 수집.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지