2021년 하반기 종합 콘텐츠 기업 바이포엠스튜디오의 자회사로 설립된 네이처라우드의 성장세는 매섭다. 모회사의 디지털 마케팅 및 엔터테인먼트 인프라를 등에 업고 사업 초기부터 차별화된 행보를 보였다.

2023년에는 미디어 커머스와 무인 사진관 '그믐달 셀프스튜디오'를 운영하는 (주)위드브이피를 인수합병(M&A)하며 덩치를 키웠고, 프리미엄 디저트 브랜드 '유키모찌'를 성공적으로 론칭해 단 6개월 만에 직영점을 14개까지 확장하는 기염을 토했다. 그 결과 2023년 약 266억 원이던 연결 기준 매출은 2024년 약 393억 원, 2025년에는 무려 901억 원으로 폭발적인 우상향 곡선을 그렸다. 하지만 진짜 시장의 이목을 끄는 것은 이 화려한 실적 이면에 숨겨진 '파격적인 금융 기법'이다.

이는 스타트업 생태계에서는 보기 드문 파격적인 금융 기법으로, 바이포엠스튜디오의 자회사 네이처라우드가 라이프스타일 기업 '(주)더메종'과 '(주)슬라운드'를 품에 안는 과정에서 철저하게 외부 자금과 차입을 지렛대 삼는 '풀 레버리지(Full Leverage)' 전략을 구사한 것이다. 사실상 자체 현금 잉여분 없이 투자금과 부채를 총동원해 600억 원대의 M&A를 성사시킨 이 구조화 금융의 이면에는, 상장(IPO)이나 성장이 실패할 경우 그룹 전체를 뒤흔들 수도 있는 3중·4중의 강력한 풋옵션(주식매수청구권) 계약이 자리 잡고 있다.

빚과 외부 자금으로 완성한 전형적 'LBO'… 5단계 수직구조 구축

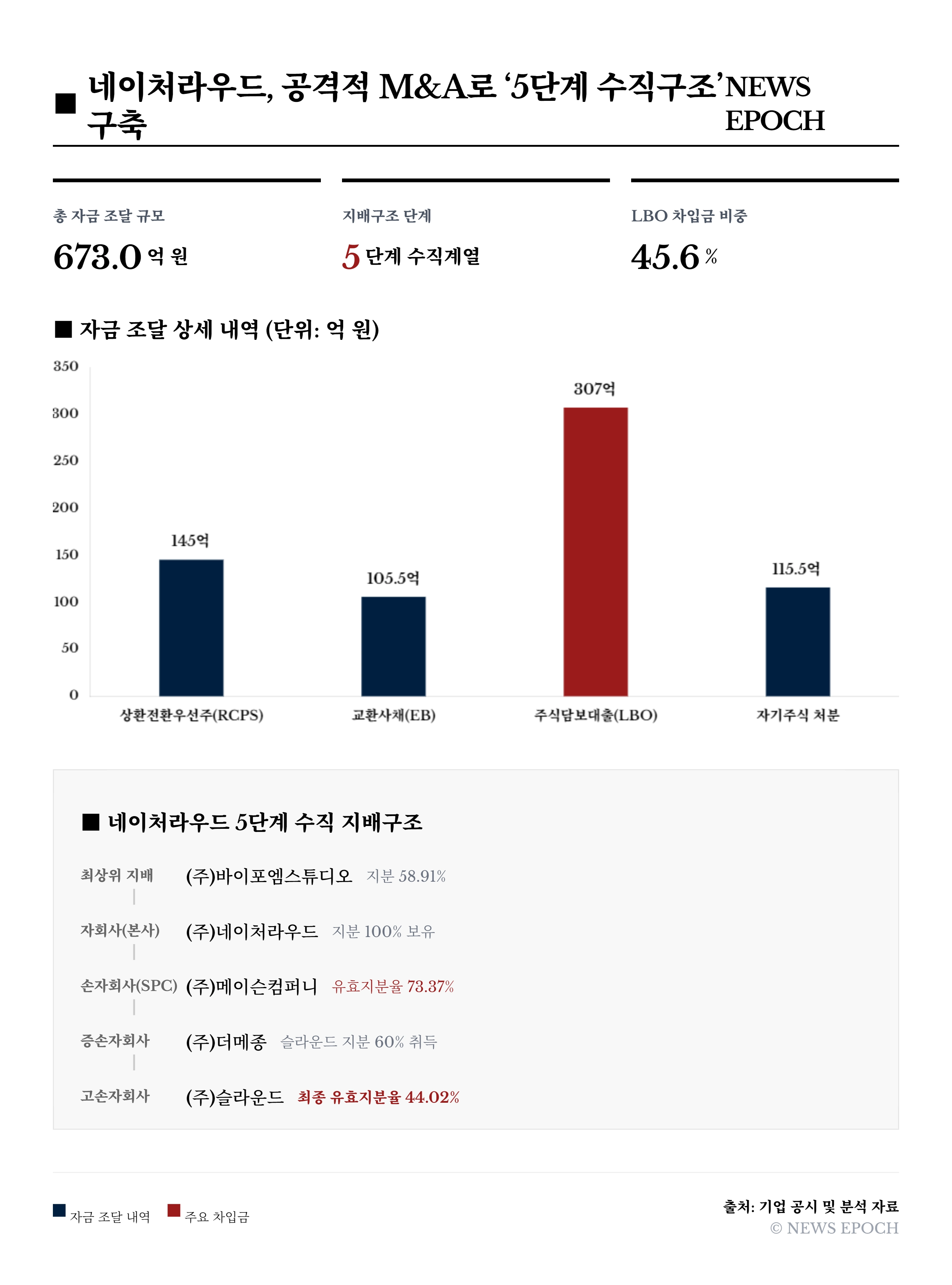

네이처라우드의 인수합병 과정은 사모펀드(PE)를 연상케 할 만큼 공격적이고 정교했다. 먼저 본사가 직접 전면에 나서는 대신, 2025년 초 특수목적법인(SPC) 성격의 자회사 '(주)메이슨컴퍼니'를 앞세웠다. 더메종 인수 당일인 2025년 2월 12일, 메이슨컴퍼니는 145억 원 규모의 상환전환우선주(RCPS)를 발행해 초기 실탄을 마련했다. 특히 이 투자조합에는 네이처라우드의 주요 경영진까지 조합원으로 참여한 것으로 나타났다.

가장 눈길을 끄는 대목은 전형적인 차입매수(LBO) 기법의 활용이다. 메이슨컴퍼니는 인수한 (주)더메종 주식(약 396억 원 규모)을 곧바로 페퍼저축은행 등 2금융권에 담보로 제공하고 약 307억 원의 차입금을 끌어왔다. 피인수 기업의 자산을 담보로 다시 돈을 빌려 M&A 대금을 충당한 셈이다.

모회사인 네이처라우드 본사 역시 자금 조달에 총력을 기울였다. 2025년 8월, 자사주를 교환 대상으로 삼는 교환사채(EB)를 세 차례에 걸쳐 총 105억 원 규모로 추가 발행하는 한편, 보유 중이던 자기주식을 직접 처분해 약 115억 원의 현금을 더 융통했다.

결과적으로 네이처라우드는 우선주 145억 원, 사채 105.5억 원, 주담대 307억 원, 자사주 매각 115.5억 원 등 600억 원에 달하는 외부 실탄과 부채를 모아 기업을 집어삼켰다. 이를 통해 지배구조는 '바이포엠스튜디오(최상위 지배기업) ➔ 네이처라우드 ➔ 메이슨컴퍼니(SPC) ➔ 더메종 ➔ 슬라운드'로 이어지는 깊은 5단계 수직 구조를 완성하게 되었다.

껍데기 회사는 빠졌다… 본사와 손자회사의 '투트랙 상장' 의무

내부에 고도의 구조화 금융 전문가가 개입되었음을 강력하게 시사하는 이 파격적인 전략은, 성공할 경우 막대한 레버리지 효과로 주주가치를 극대화할 수 있다. 이 거대한 지렛대를 지탱하는 핵심 조건은 바로 '상장(IPO)'이다.

흥미로운 점은 상장의 무거운 짐이 인수를 위해 전면에 내세웠던 껍데기 회사인 '메이슨컴퍼니'가 아닌, 위아래에 위치한 '네이처라우드 본사'와 손자회사인 '(주)더메종' 양쪽에 투트랙(Two-track)으로 걸려 있다는 점이다.

첫 번째 트랙은 네이처라우드(본사)의 직접 상장 의무다. 네이처라우드는 126억 원 규모의 보통주 투자자들과 105.5억 원 규모의 교환사채(EB) 투자자들과 맺은 계약에 따라, 2026년 12월 31일까지 반드시 본사가 직접 상장을 완료해야 한다. 나아가 공모 후 시가총액이 2,000억 원 이상을 달성해야만 하는 엄격한 허들까지 부여되어 있다.

두 번째 트랙은 종속기업인 (주)더메종의 상장 및 합병 의무다. (주)더메종의 기존 주주(비지배주주)들과 맺은 계약에 따르면, 네이처라우드가 성공적으로 상장하더라도 네이처라우드, 메이슨컴퍼니, 그리고 더메종 3사가 반드시 합병을 완수해야 한다. 만약 이 합병이 무산되거나, 정해진 기한 내에 (주)더메종 자체가 독자 상장하지 못한다면 투자자들의 무서운 반격이 시작된다.

'하이 리스크 하이 리턴'… 곳곳에 도사린 연복리 10~15%의 풋옵션 페널티

일정이나 합병, 기업가치 목표가 조금이라도 어긋날 경우 발동되는 풋옵션 페널티는 강하게 자리 잡고 있다.

2026년 말까지 네이처라우드의 상장 및 시총 2,000억 원 달성에 실패할 경우, 보통주 및 교환사채 투자자들은 원금에 연복리 10%를 가산해 주식을 되사라고 조기 상환을 청구할 수 있다. 메이슨컴퍼니가 발행한 145억 원의 우선주(RCPS) 역시 만기보장수익률 연복리 12%가 걸려 있어 상환 실패 시 투자자들이 직접 네이처라우드 본사와 모회사에 주식 매수를 청구하게 된다.

풋옵션은 (주)더메종에도 걸려있다. 3사 합병이 무산되거나 더메종의 독자 상장이 불발될 경우, 기존 주주들은 주당 약 191만 원에 무려 연복리 15%의 고금리를 얹어 지분을 사가라고 요구할 수 있다.

무엇보다 모든 실패의 화살표가 결국 '꼬리 자르기' 없이 최상위 지배기업인 바이포엠스튜디오의 연대 책임으로 향하도록 철저히 설계되어 있다. 네이처라우드가 공격적인 자본 확충을 무기로 시가총액 2,000억 원이라는 IPO 허들과 까다로운 합병 조건을 모두 넘어 레버리지의 마법을 증명할 수 있을지, 아니면 거대한 풋옵션 폭탄을 터뜨리게 될지 네이처라우드의 벼랑 끝 진검승부에 자본시장의 시선이 쏠리고 있다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지