코로나19 팬데믹 시절 폭발적인 성장세를 등에 업고 공격적인 인수합병(M&A)에 나섰던 골프 플랫폼 '스마트스코어'가 거센 후폭풍을 맞고 있다. 골프 산업의 전반적인 성장세가 둔화하는 가운데, 과거 사모펀드(MBK파트너스)로부터 전격 인수한 자회사 마제스티골프의 실적 부진이 본체의 재무 구조까지 뒤흔들며 심각한 위기감을 조성하고 있다.

대규모 M&A 기점으로 엇갈린 외형과 수익성

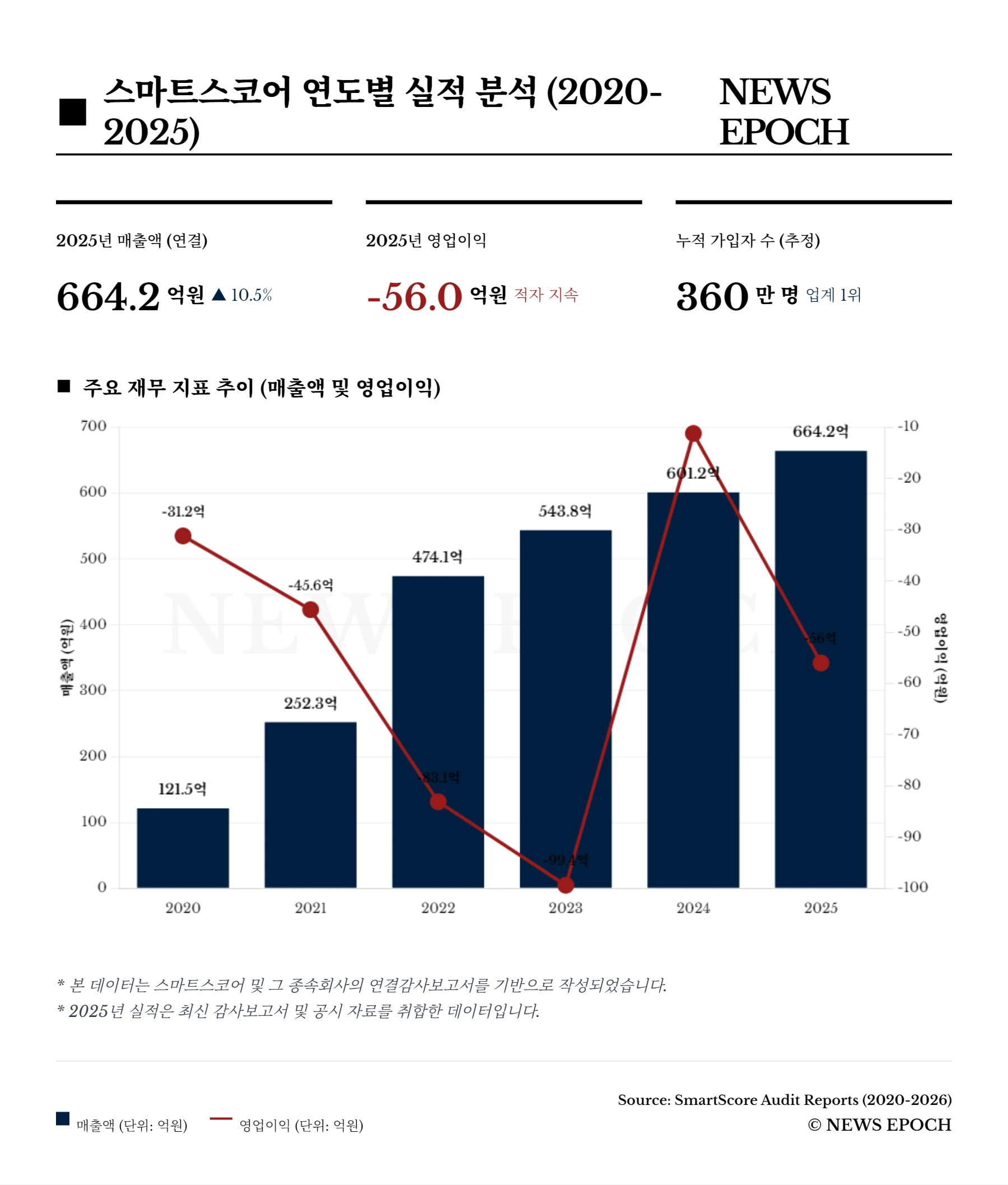

스마트스코어의 최근 5년간(2021~2025년) 재무제표를 살펴보면, 마제스티골프 등 대규모 M&A를 기점으로 회사의 외형과 수익성 흐름이 극명하게 갈리는 것을 확인할 수 있다.

M&A 본격화 이전인 2021년만 해도 스마트스코어는 연결 및 별도 기준 매출 약 428억 원, 영업이익 7.4억 원, 당기순이익 6.3억 원을 기록하며 안정적인 흑자 기조를 유지하고 있었다.

그러나 마제스티골프 등 굵직한 기업들을 종속기업으로 편입시킨 2022년부터 실적의 양상은 180도 달라졌다. 2022년 연결 기준 매출은 1,938억 원으로 수직 상승했고 영업이익도 163억 원으로 불어났다. 반면 별도 기준(본체) 매출은 511억 원으로 컸지만, 늘어난 비용 부담에 83억 원의 영업적자로 돌아섰다.

이후의 흐름은 더욱 뼈아프다. 2023년 연결 매출은 약 2,341억 원(재작성 전 기준)으로 컸고 197억 원의 영업이익을 냈지만, 눈덩이처럼 불어난 이자 비용 탓에 158억 원의 연결 당기순손실을 기록하며 적자 늪에 빠졌다. 본체(별도) 역시 215억 원의 대규모 순손실을 냈다.

2024년에는 연결 기준 매출 2,532억 원으로 정점을 찍고 영업이익 176억 원을 기록했으나, 순손실은 610억 원으로 대폭 확대되었다. 같은 해 별도 기준 역시 매출 610억 원, 순손실 536억 원을 기록했다.

결국 2025년, 스마트스코어의 연결 매출액은 2,011억 원으로 전년 대비 약 20.5% 역성장했으며, 영업이익은 94억 원으로 반토막 났다. 반면 별도 기준 매출은 745억 원으로 전년 대비 22% 반등했으나, 영업손실 56.1억 원에 당기순손실 757.8억 원을 기록했다. 연결 기준 652억 원, 별도 기준 758억 원이라는 2025년의 막대한 순손실은 과거의 외형 확장이 남긴 짙은 상흔이다. 장부상 대규모 순손실 속에서도 그나마 다행인 점은, 현금 유출이 없는 각종 상각비 및 손상차손이 반영된 덕분에 2025년 영업활동 현금흐름은 연결(416억 원)과 별도(203억 원) 모두 정(+)의 수치를 기록하며 실제 현금 유입은 방어하고 있다는 점이다.

승자의 저주 된 마제스티골프, 기한이익상실(EOD) 위기감까지

이러한 스마트스코어 위기의 근원에는 자회사 마제스티골프(마제스티홀딩스)가 있다. 스마트스코어 컨소시엄은 2022년 골프 산업이 정점을 찍던 시기에 마제스티골프 지분을 약 2900억 원에 인수하며 몸집을 불렸다.

인수 직전이었던 2022년 마제스티의 상각전영업이익(EBITDA)은 353억 원으로 고점을 찍으며 순항하는 듯 보였다. 그러나 팬데믹 기간 동안 미래의 골프용품 수요를 미리 흡수해 버린 데다, 당시 지나치게 늘려둔 재고가 발목을 잡으면서 2023년 EBITDA는 167억 원으로 반토막 나고 말았다.

문제는 마제스티골프 인수 당시 컨소시엄이 일으킨 1200억 원 규모의 대규모 인수금융이다. 언론 보도에 따르면 기존 재무약정(커버넌트)을 준수하려면 연 250억 원 규모의 EBITDA를 올려야 하지만, 실적 하락으로 인해 당장 기한이익상실(EOD)을 걱정해야 하는 처지에 놓였다. 이에 다급해진 재무적투자자(FI)들은 기업가치를 낮춰서라도 새로운 자금을 조달해 구조를 변경하는 방안을 논의 중인 것으로 알려졌었다.

눈덩이처럼 불어난 이자와 손상차손… 그룹 전체 이익 무너뜨려

이러한 마제스티골프의 부진은 모회사인 스마트스코어 전체 실적을 짓누르는 거대한 악재로 작용하고 있다.

무엇보다 스마트스코어가 마제스티골프 인수 과정에서 대규모 인수금융을 일으킨 탓에 차입금 규모가 941억 원 수준으로 높게 유지되고 있으며, 이로 인한 이자 비용으로만 약 172억 원이 지출되며 회사의 수익성을 심각하게 갉아먹었다. 설상가상으로 피투자사인 마제스티홀딩스 등의 경영 실적이 악화되어 회수가능액이 장부금액에 못 미치게 되자, 스마트스코어 본체는 2025년에만 무려 198.5억 원에 달하는 관계기업 투자 손상차손을 단번에 인식해야만 했다.

이러한 자회사들의 막대한 적자는 스마트스코어 연결 손익계산서에도 143억 원의 지분법 손실로 고스란히 반영되어 그룹 전체의 순이익을 무너뜨리는 핵심 원인이 되었다. 여기에 과거 사업결합 등을 통해 인식했던 무형자산(개발비 등)마저 미래 경제적 효익이 낮아졌다고 판단해 197.5억 원을 추가로 손상 처리하면서 대규모 적자를 피할 수 없게 되었다.

진퇴양난에 빠진 최대주주 VIG파트너스, 엑시트 안갯속

이처럼 겹악재가 터지면서 스마트스코어의 최대주주인 사모펀드 VIG파트너스의 고민도 깊어지고 있다. VIG파트너스는 2022년 스마트스코어를 인수하며 인수금융을 활용했는데, 본체와 자회사 모두 실적이 꺾이면서 투자금 회수(엑시트)에 비상등이 켜졌다.

현재 VIG파트너스는 만기가 1년으로 짧은 구조의 스마트스코어 리파이낸싱을 추진하고 있다. 이는 마제스티골프의 인수금융 만기 시점과 일정을 맞추고 향후 기준금리 인하 추이를 지켜보겠다는 전략적 판단으로 해석된다.

당초 VIG파트너스는 2027년까지 스마트스코어의 기업공개(IPO)를 목표로 했으나, 인수 당시 8600억 원에 달했던 기업가치를 달성하기란 현재 업황을 고려할 때 녹록지 않다. 골프 플랫폼 1위의 자존심을 지키며 뼈아픈 역인수의 저주를 극복할 수 있을지 시장의 이목이 쏠리고 있다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지