![[콘텐츠의 가격표: 엔터] HYBE② 1.8조 원 영업권의 대가… 몸집 키운 '시스템'이 이익을 삼키다](https://d1gl51xbrxoj65.cloudfront.net/uploads/2026/02/20/1771575185511-vph2f.webp)

연결 기준 첫 연간 당기순손실 기록… 외형 성장 속 수익성 둔화

자산의 33% 차지하는 1.8조 원 영업권, 753억 원 손상차손 인식

하이브 아메리카·신사업 법인 적자 지속… 이익 체력 회복이 관건

1편에서 하이브가 자본 조달과 M&A를 통해 외형을 키운 과정을 다뤘다면, 2편에서는 그 결과인 2024년 재무제표에 드러난 비용 구조와 손익 현황을 분석한다. 방시혁 의장이 주도한 '멀티 레이블' 시스템은 매출 규모를 키우는 데 기여했지만, 동시에 비대해진 조직과 인수 기업들의 실적 부진이 수익성에 부담으로 작용하기 시작했다.

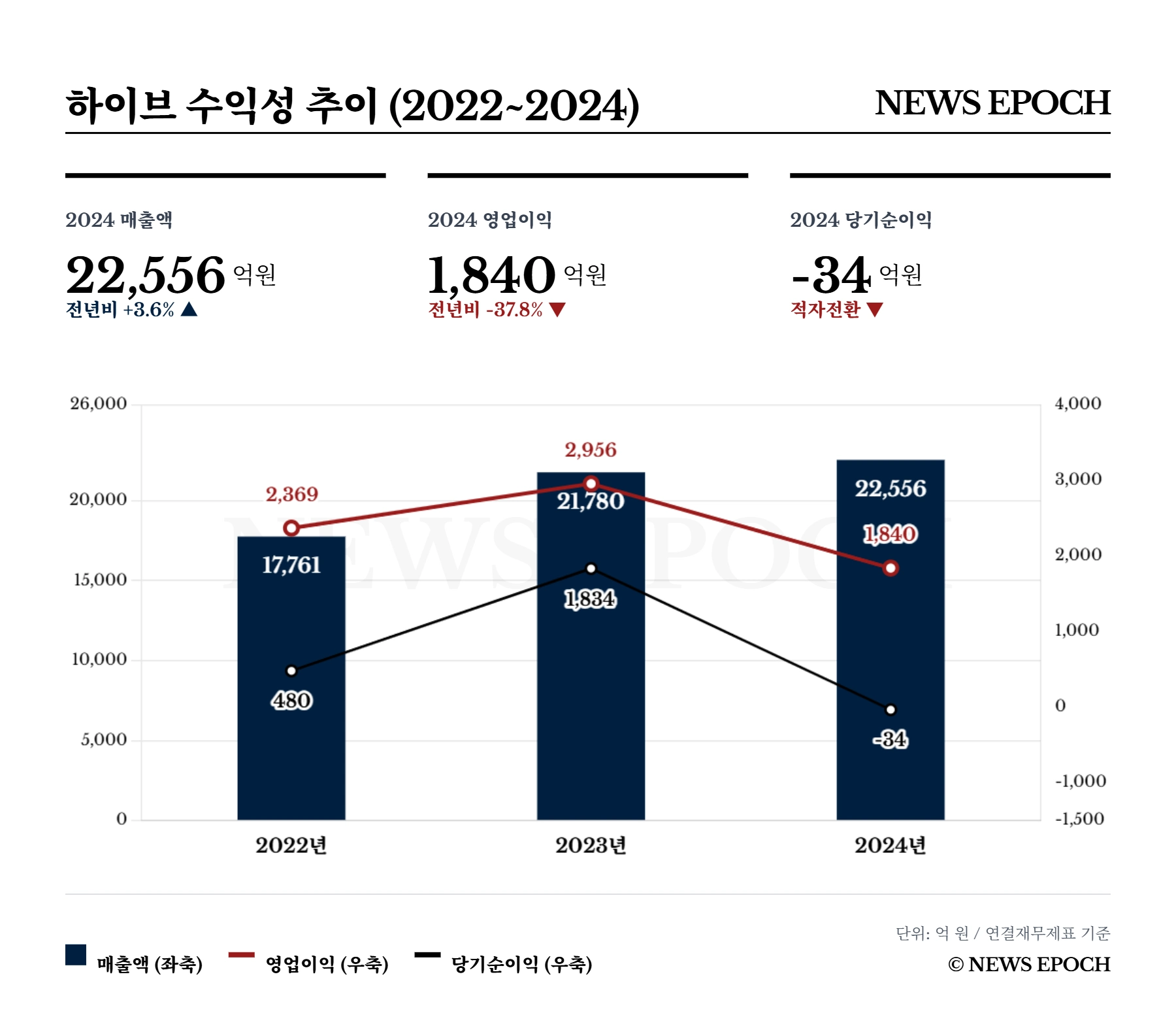

하이브는 2024년 연결 기준 매출액 2조 2,556억 원으로 역대 최대치를 경신했으나, 영업이익은 전년 대비 37.8% 감소했고 당기순이익은 -34억 원을 기록하며 적자로 전환했다 . 이는 M&A 이후 발생한 무형자산 상각 비용과 해외 자회사의 손실이 반영된 결과다.

본업 수익성 저하와 900억 원대 금융 비용 발생

하이브의 2024년 손익계산서를 세부적으로 분석해 보면, 영업 활동으로 벌어들인 이익이 대규모 영업외비용을 감당하지 못하는 구조적 한계가 나타난다. 연결 기준 매출액은 2조 2,556억 원으로 전년 대비 3.6% 성장하며 역대 최대치를 경신했으나, 신인 그룹 데뷔에 따른 초기 투자 비용과 글로벌 사업 확장을 위한 고정비 지출이 늘어나며 영업이익률은 13.6%에서 8.2%로 하락했다.

순손실 전환의 주된 원인은 급증한 '금융 비용'과 '자산 평가 손실'이다. 2024년 한 해 동안 하이브가 지출한 이자비용은 약 493억 원에 달하며, 투자했던 금융자산의 가치가 하락함에 따라 약 436억 원의 '당기손익-공정가치측정 금융자산평가손실'을 영업외비용으로 인식했다. M&A와 지분 투자를 위해 조달한 외부 자금의 이자 부담과 투자 자산의 가치 하락이 대규모 비용으로 반영되며 최종적인 당기순손실 전환의 직접적인 원인으로 작용했다.

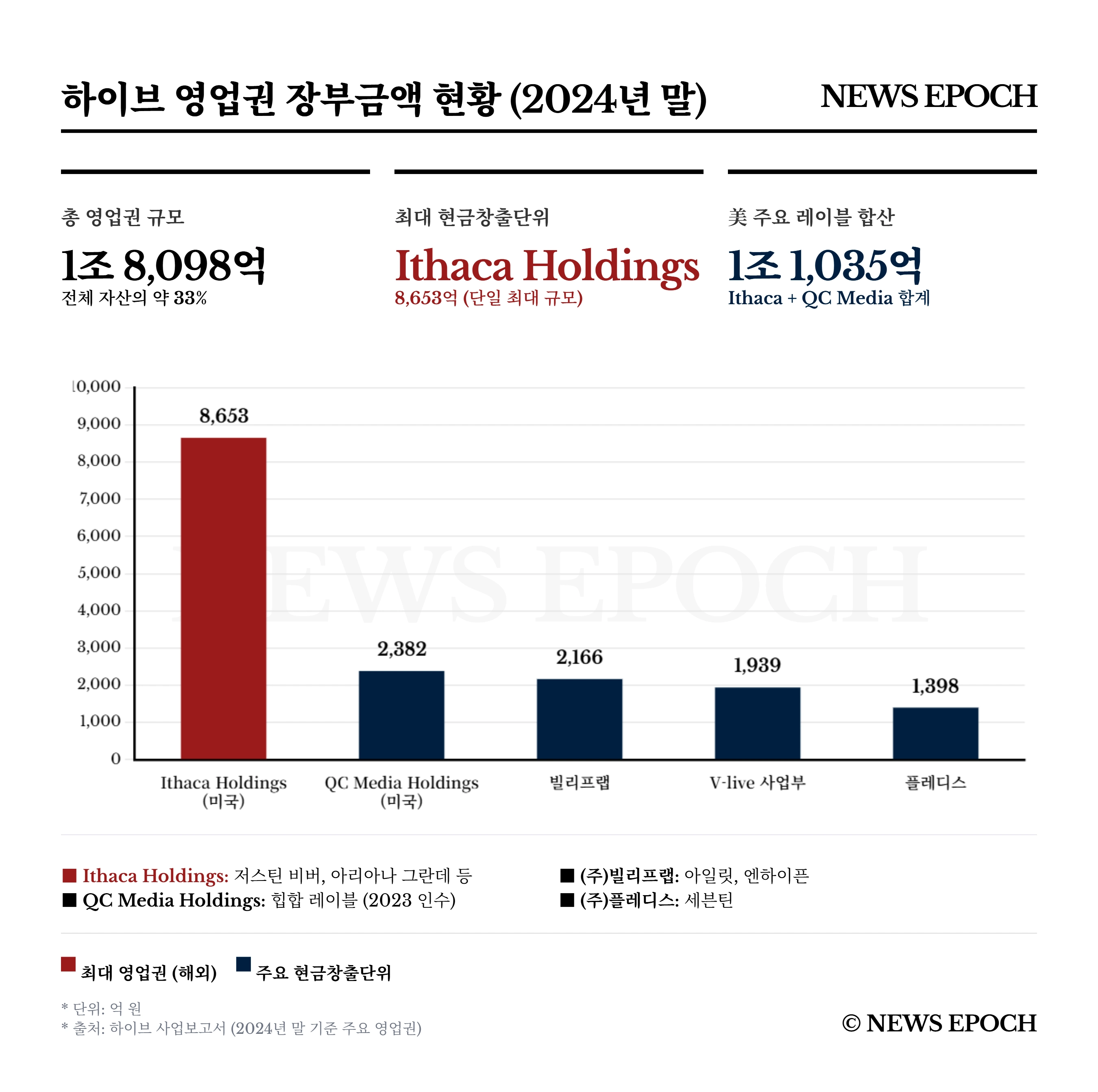

자산의 33% 차지하는 '영업권'… 753억 원 손상차손 인식

재무상태표에서 가장 큰 비중을 차지하는 항목은 약 1조 8,098억 원에 달하는 '영업권'이다. 영업권은 하이브가 이타카 홀딩스(Ithaca Holdings), QC미디어 등 다른 기업을 인수할 때 피인수 기업의 순자산 가치보다 추가로 지불한 경영권 프리미엄을 뜻한다. 이는 2024년 말 기준 하이브 전체 자산(약 5.4조 원)의 약 33%를 차지하는 규모다.

회계 기준상 영업권은 매년 가치를 평가하여 당초 기대했던 수익성이 나오지 않으면 그 차액을 즉시 비용(손상차손)으로 처리해야 한다. 2024년 하이브는 해외 자회사 등의 미래 현금창출력이 하락했다고 판단하여 약 753억 원을 영업권 손상차손으로 인식했다. 특히 전체 영업권의 약 60%(1.1조 원) 이상이 북미 레이블에 집중되어 있다는 점에서, 미국 법인의 실적 부진은 언제든 대규모 손상차손을 추가로 불러올 수 있어 2025년 하이브의 실적 불확실성을 가중시키는 핵심 재무 변수로 작용했다.

국내 레이블 이익을 해외·신사업이 소진하는 구조

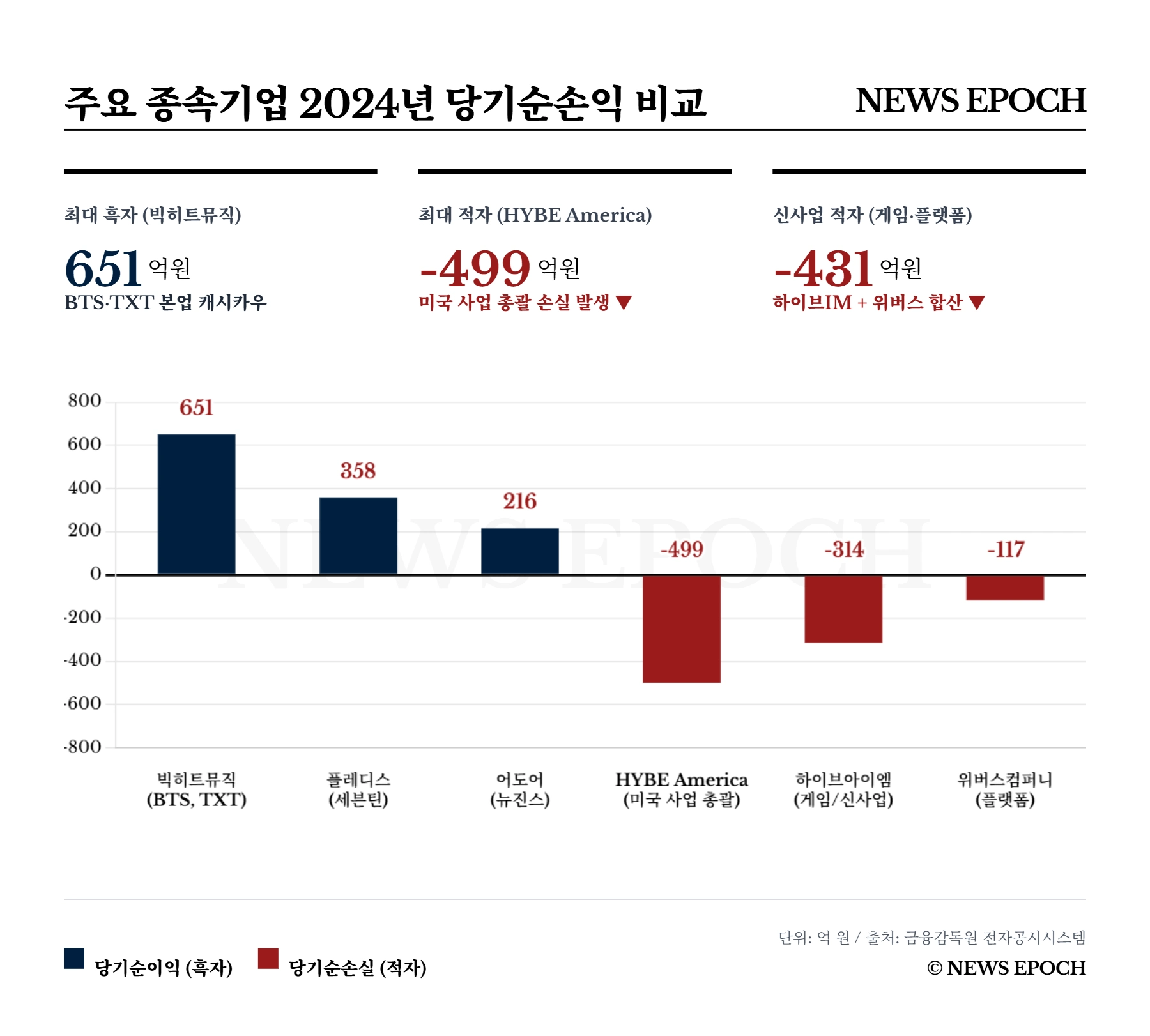

회계적 평가 손실인 손상차손 외에, 실제 현금 유출을 동반하는 영업 손실은 해외 법인과 신사업 부문에서 발생했다. 미국 사업을 총괄하는 핵심 자회사 하이브 아메리카(HYBE America Inc.)는 2024년 연간 약 1,400억 원의 당기순손실을 기록했다. 이는 전년 대비 적자 폭이 증가한 수치로, 대규모 자본을 투입한 글로벌 확장이 아직 수익 창출 단계로 전환하지 못하고 고비용 구조에 머물러 있음을 보여준다.

더불어 게임 퍼블리싱 등 신사업을 담당하는 하이브아이엠(HYBE IM)이 약 277억 원의 순손실을 기록했고, 플랫폼 운영사인 위버스컴퍼니도 약 107억 원의 적자를 냈다. 반면, 방탄소년단(BTS)과 투모로우바이투게더가 소속된 빅히트뮤직이 895억 원, 세븐틴이 소속된 플레디스가 663억 원의 순이익을 창출했다. 결과적으로 국내 핵심 음악 레이블들이 창출한 이익을 미국 법인과 신사업 부문의 누적 적자가 상쇄하는 구조적 불균형이 이어지고 있다.

'외형'에서 '수익'으로… 재무 건전성 증명의 시험대

2024년 하이브의 성적표는 그동안 공격적인 M&A로 몸집을 키우는 데 집중했던 확장 전략이 '수익성 악화'라는 구조적 한계에 직면했음을 보여준다. 역대 최대 매출이라는 화려한 타이틀 이면에는, 1.8조 원에 달하는 영업권 리스크와 해외 법인의 막대한 고정비, 그리고 외부 자금 조달로 불어난 금융 비용이 자리 잡고 있었다.

결국 창사 이래 첫 당기순손실 전환은 단순한 일회성 실적 부진이 아니라, 누적된 재무적 부담이 회계 장부에 본격적으로 반영되기 시작한 결과다. 이는 하이브에게 외부 자본으로 불린 덩치를 실제 내부 이익으로 전환할 수 있는지, 나아가 '사는(Buy)' 능력을 넘어 거대해진 글로벌 조직을 '경영하는(Manage)' 능력을 시장에 증명해야 하는 중대한 시험대가 되고 있다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지