에이이엠모빌리티(구 실력산업)는 1997년에 설립되어 전장용 플라스틱 사출 및 부품 사업을 영위해 온 자동차 부품 강소기업이다. 창업주에 이어 2세를 거치며 자동차 모듈 조립과 전장 디스플레이 모듈(옵티컬 본딩) 분야 등으로 사업 영역을 확장했고, 현대모비스, 현대위아, 독일 콘티넨탈 등 국내외 굵직한 기업들을 고객사로 두며 기술력을 인정받았다. 특히 인도와 멕시코에 해외 법인을 세우며 글로벌 진출을 꾀했으며, 한국투자증권을 상장주관사로 선정하고 2028년 기업공개(IPO)를 목표로 IBK투자증권과 컴파파트너스로부터 전환사채(CB) 투자를 유치하는 등 뚜렷한 외형 성장과 함께 활발한 자금 조달을 추진해 온 이력이 있다.

하지만 이러한 외형 성장 이면에서는 급격한 수익성 악화가 진행된 것으로 파악된다. 2024년 29억 원의 당기순손실을 내며 적자 전환한 이후, 2025년에는 영업손실 83억 원, 당기순손실 96억 원을 기록하며 손실 폭이 쉽게 통제하기 어려운 수준으로 확대된 모습이다.

이러한 수익성 붕괴는 심각한 단기 유동성 위기로 이어진 것으로 분석된다. 2025년 결산일 기준 회사의 유동부채(약 278.8억 원)가 유동자산(약 101.6억 원)을 177.3억 원가량 초과하는 등 1년 내 만기가 돌아오는 채무 압박이 한계치에 달한 것으로 보인다. 본업의 적자뿐만 아니라 2024년 단기금융상품에서 발생한 26억 원의 손상차손과 2025년에 인식된 2억 5,683만 원의 기타의대손상각비 등 회사 내부 금융자산의 부실화도 유동성 경색을 가중시킨 요인으로 지목된다.

현금 고갈과 공장 가동의 어려움

현재 에이이엠모빌리티의 현금 여력은 매우 부족한 상태로 추정된다. 2025년 말 기준 회사가 보유한 현금 및 현금성 자산은 약 2,298만 원 수준에 그쳤다. 여기에 이유는 밝혀지지 않았지만 24년 단기금융상품에 있던 자금(26억)이 손상차손으로 인식되면서 가뜩이나 부족한 현금 자원을 더 메마르게 했다.

이런 상황이다 보 당장 제품을 만들 원재료 재고는 약 1.6억 원어치에 불과한 반면, 협력업체 등에 결제하지 못한 매입채무는 58.1억 원 규모까지 치솟았다. 대금 결제 지연으로 인해 협력업체들의 원부자재 공급이 원활하지 않을 가능성이 제기된다. 이 때문에 부품 발주를 받더라도 자체 자금으로 원재료를 매입해 생산을 진행하는 것이 쉽지 않아 보이며, 회생절차 내에서 법원의 승인을 받아 신규 운영자금(DIP 금융 등)을 수혈받지 않는 한 당분간 정상적인 공장 가동은 어려워 보인다.

감사인 의견거절과 회생절차 돌입

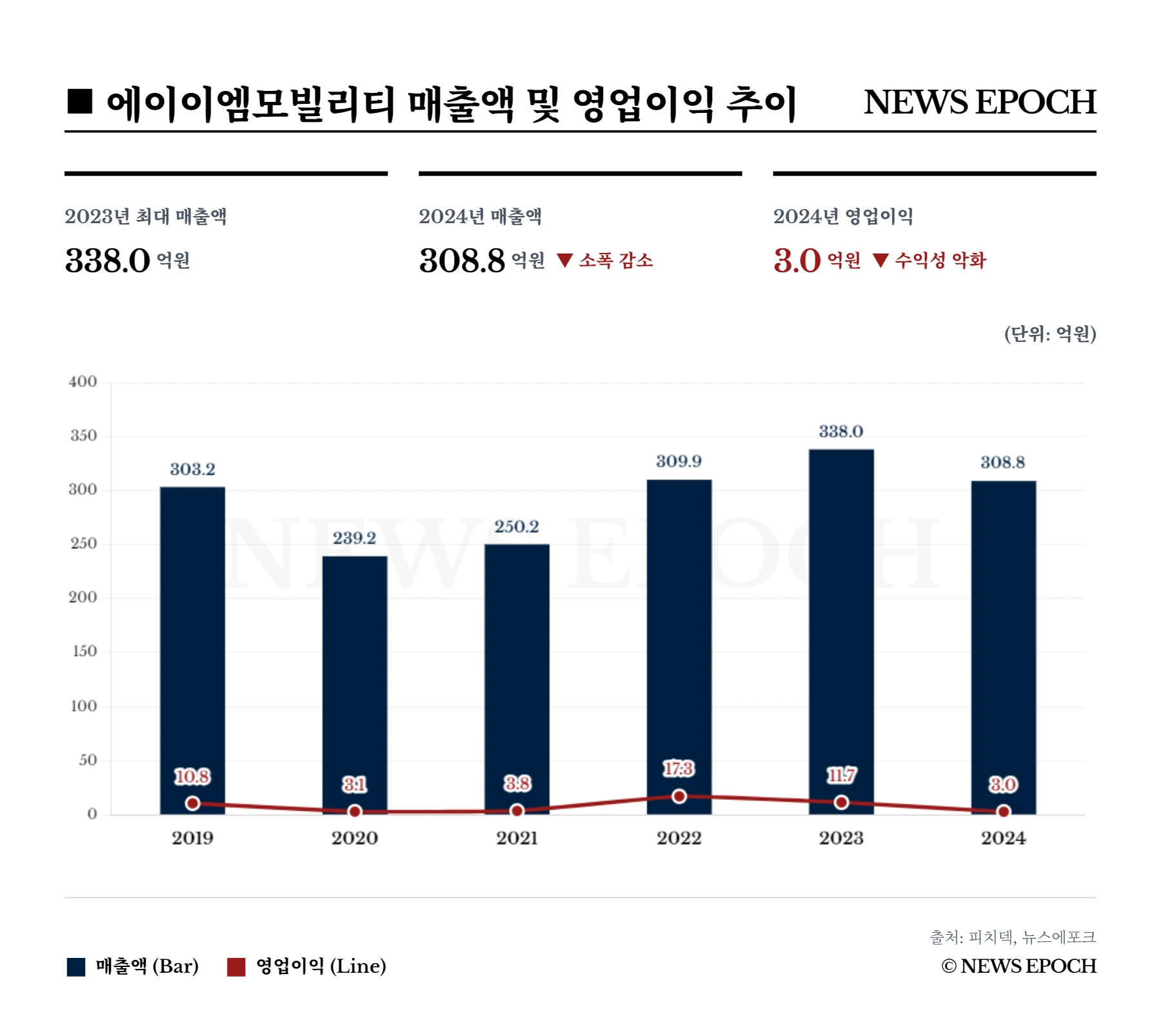

통상적인 한계기업들이 수년에 걸쳐 매출이 꾸준히 감소하며 무너지는 것과 달리, 에이이엠모빌리티는 2024년까지 약 308.8억 원의 매출을 유지했고 영업이익도 3.0억 원의 흑자를 기록하고 있었다. 그럼에도 불구하고 단 1년 만에 회생으로 직행하게 된 것은 본업의 서서히 진행된 침체가 아니라, ‘재무적 쇼크’와 ‘원가 구조 붕괴’로 전이된 전형적인 연쇄 부도 패턴을 보였기 때문이다. 2024년에 회사는 본업에서 3.0억 원의 영업이익을 냈지만, 영업외비용에서 (1) 단기금융상품 손상차손으로 무려 26.0억 원을 일시에 인식 하여야 했고, (2) 2025년에는 원가율 107%의 '역마진 쇼크'가 발생했다. 여기에 (3) 과도한 이자발생부채로 인해 25년 한해에만 이자비용이 10.7억이 발생하면서 사실상 '회생 절차 신청'이라는 카드를 꺼내들 수 밖에 없었을 것으로 보인다.

결과적으로 25년 감사인으로 부터 감사의견 거절을 받게 된다. 2025년도 감사보고서에서 감사인은 회사의 대규모 영업손실과 채무 부담 등을 지적하며 '계속기업으로서의 존속능력에 대한 유의적인 의문'을 근거로 감사의견을 거절했다. 결국 회사는 정상적인 경영 활동이 어렵다고 판단하여 2026년 4월 24일 법원에 회생절차를 신청했고, 5월 13일 수원회생법원으로부터 회생절차 개시 결정을 받아 경영 정상화를 모색하고 있다.

M&A가 유력한 정상화 시나리오 중 하나로 거론

에이이엠모빌리티는 향후 회생절차를 밟으며 회생채권의 출자전환 및 자본감소(감자) 등 강도 높은 재무구조 재조정을 추진할 것으로 전망된다. 과거 재평가를 통해 장부가 152억 원 규모로 인식된 안산 공장 토지 등 실물 자산을 활용해 당장의 유동성을 확보하는 방안도 필수적이다. 다만, 해당 부동산이 안산 반월/시화 공단 내에 위치한 공장 시설이라 신속한 매각 수요를 찾기 까다로울 수 있으며, 이미 기업은행과 국민은행 등 금융기관 차입금을 위해 담보로 잡혀 있어 매각 대금 상당 부분이 선순위 상환에 쓰일 경우 실제 회사의 운전자금으로 돌아올 현금은 다소 제한적일 수 있다는 분석도 나온다.

이처럼 사업 펀더멘털 회복과 운전자본 확충이 시급한 상황을 고려할 때, 자력 갱생 방안 외에도 외부 자본을 수혈하는 'M&A'가 가장 유력한 정상화 시나리오 중 하나로 비중 있게 꼽히고 있다. 부채를 일정 부분 덜어낸 클린 컴퍼니(Clean Company) 상태에서 성공적으로 신규 자금을 유치한다면, 에이이엠모빌리티가 다시금 갱생의 발판을 마련할 수 있을 것으로 기대된다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지