국내 대표 특허관리기업(NPE)으로 꼽히는 아이디어허브가 가파른 실적 성장에도 불구하고 대표이사 구속이라는 초유의 사태를 맞으며 기업공개(IPO) 일정에 큰 차질이 생겼다.

아이디어허브는 특허 수익화 전문 기업(NPE·Non-Practicing Entity)이다. NPE란 직접 제품을 생산하는 시설을 두지 않고, 연구개발이나 매입을 통해 확보한 특허를 제조업체 등에 매각하거나 사용료(로열티)를 징수해 이익을 얻는 비즈니스 모델을 가진다.

언론보도에 따르면, 서울중앙지검은 2026년 2월 2일 삼성전자 IP센터의 특허 관련 기밀 정보를 유출 받은 대가로 100만 달러(약 14억 원)를 건넨 혐의 등으로 아이디어허브 전 대표이사를 구속기소했다. 이번 사태는 단순한 경영 공백을 넘어 회사의 큰 영향을 미칠 수 있는 대규모 소송 리스크로 번질 가능성이 있어 보인다.

실적은 '고공행진'… 최근 5년 매출 및 영업이익 흐름

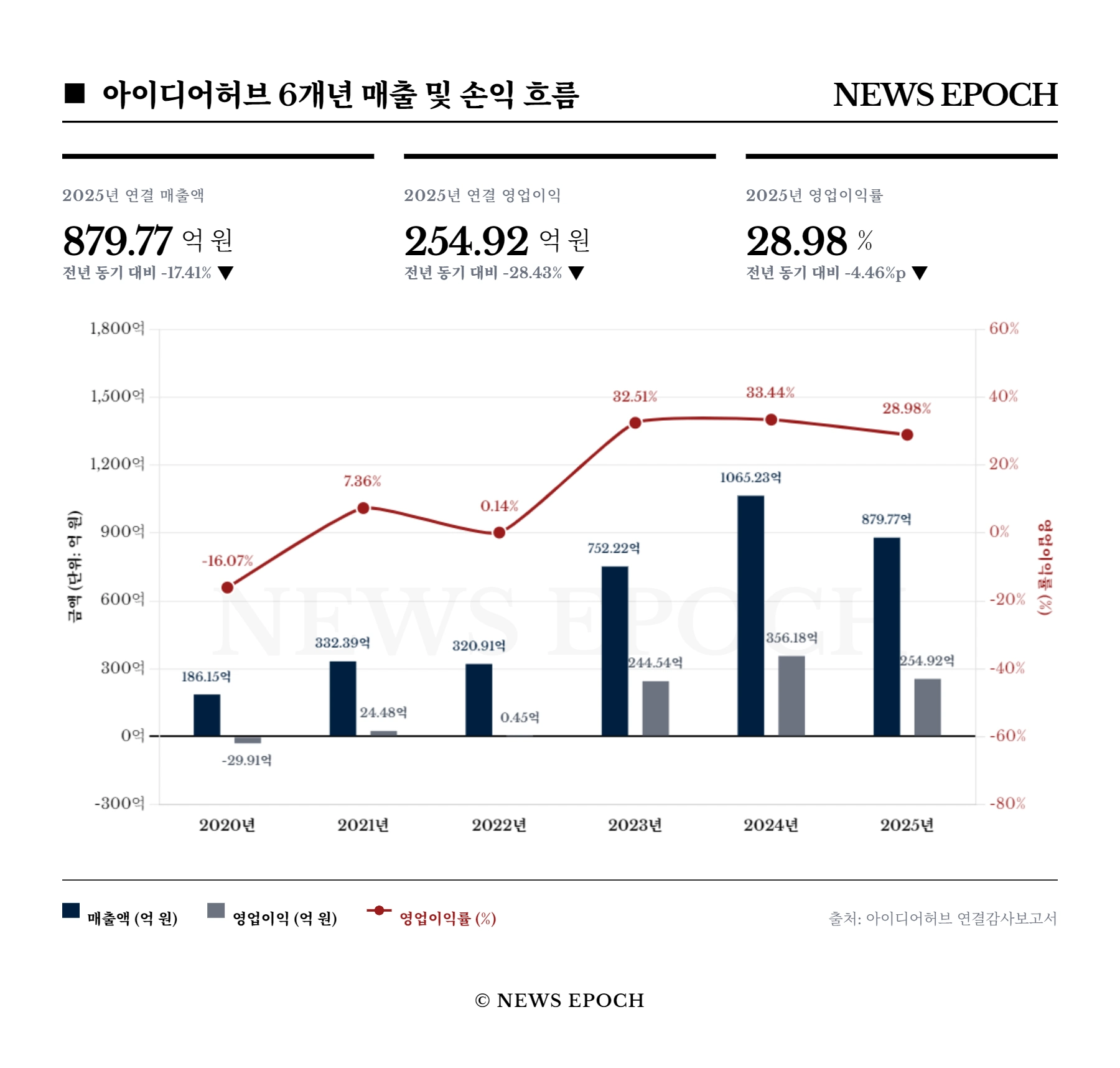

아이디어허브는 특허 수익화 비즈니스를 통해 최근 5년간 외형적으로 크게 성장했다. 연결감사보고서에 따르면, 2021년 약 332억 원이었던 매출은 2022년 약 297억 원으로 잠시 주춤했으나, 2023년 약 752억 원으로 두 배 이상 급증했다. 이어 2024년에는 매출 약 1,065억 원을 기록하며 1,000억 원 고지를 돌파하는 괄목할 만한 성장세를 보였으며, 2025년 매출 역시 약 880억 원으로 견조한 외형을 유지했다.

수익성 지표인 영업이익 또한 2021년 약 24억 원, 2022년 약 1억 원에서 2023년 약 237억 원으로 대폭 개선되었다. 이후 2024년 약 356억 원, 2025년 약 255억 원의 영업이익을 기록하며 안정적인 상승 흐름을 탔다. 이처럼 건실한 재무 흐름을 보였으나, 장부 이면에 자리 잡은 법적 위험이 향후 재무건전성에 큰 변수가 될 전망이다.

삼성전자 특허 매각 관련 형사·민사 소송 리스크

감사보고서에 공통으로 적시된 가장 치명적인 위험은 삼성전자와 얽힌 형사 재판 및 잠재적 민사 소송 리스크다.

감사보고서에 따르면, 아이디어허브 및 종속회사는 2021년 11월과 2023년 1월 및 5월에 삼성전자와 총 3,000만 달러(USD 30M) 규모의 특허 매각 및 특허 라이선스 계약을 체결했다. 그러나 검찰은 이 거래 과정에서 영업비밀 누설 등의 비위 혐의를 포착하여 2026년 2월 2일 회사의 전 대표이사를 기소하였으며, 회사 법인 또한 양벌규정에 의해 기소되었다. 이어 2026년 3월 9일에는 일부 임직원까지 추가 기소되어 현재 1심 재판이 진행 중이다.

재무제표에 미치는 잠재적 영향은 상당하다. 부정경쟁방지법 위반에 따른 법인 벌금 부과 가능성과 함께, 가장 큰 리스크는 삼성전자의 민사 소송 제기 가능성이다. 만약 삼성전자가 민사 소송을 걸어올 경우, 이미 매출로 인식했던 3,000만 달러(현재 기준 한화 약 451억 원 상당)의 계약금 반환 및 손해배상 책임을 지게 될 수 있다.

그러나 감사보고서 발간일(2026년 7월 10일) 기준으로 아직 민사 소송이 실제 제기되지 않았고, 자원 유출 시기와 금액을 합리적으로 추정할 수 없다는 이유로 재무제표상 '충당부채'로는 1원도 반영되지 않은 상태다. 즉, 재판에서 패소할 경우 장부 외에서 수백억 원 규모의 직격탄이 발생할 수 있다.

글로벌 특허 침해 소송 및 무효심판 현황

아이디어허브가 영위하는 지적재산권(IP) 비즈니스의 특성상 다수의 글로벌 소송이 얽혀 있으며, 연결 실체(자회사 포함)와 별도(본사)의 소송 규모에는 극명한 차이가 존재한다.

2025년 말 기준 연결회사가 피고로 계류 중인 소송은 2건, 무효심판은 18건에 달한다. 과거 지표와 비교해 보면 미국 자회사(SIPCO, Helios Streaming, Synkloud 등)들이 Jasco, 이머슨(Emerson), Vudu, 구글, LG전자, 삼성전자 등을 상대로 수많은 특허 침해 소송(원고 13건) 및 무효심판을 동시다발적으로 전개해 온 이력이 확인된다. 이로 인해 연결 기준 지급수수료(소송 대리인 및 로펌 비용)로 391.6억 원을 지출했다. 사실상 징수하는 로열티만큼 소송 유지 비용으로 막대한 현금이 유출되고 있는 셈이다.

반면, 별도 기준 회사가 피고로 계류 중인 소송사건은 단 1건, 무효심판은 2건에 불과하다. 별도 기준 지급수수료 역시 32.2억 원 수준으로 연결 실체에 비해 현저히 낮다. 이를 통해 아이디어허브 본사는 특허 포트폴리오 관리 및 투자를 담당하고, 실제 거액의 대기업 대상 특허 침해 소송과 무효 공방은 미국 등 해외 자회사들이 전면에서 수행하고 있음을 파악할 수 있다. 특허가 대거 무효화될 경우, 자회사에 출자한 종속기업투자주식(161.8억 원)의 손상차손으로 전이될 리스크가 상존한다.

상환전환우선주(RCPS) 투자자의 손해배상 및 조기상환 청구 리스크

삼성전자 관련 전 대표이사의 사법 리스크는 단순 매출 취소를 넘어, 회사의 자금을 댄 재무적 투자자(FI)들과의 문제로 번질 가능성이 있다.

회사가 발행한 상환전환우선주(RCPS)의 주요 약정사항을 보면, "진술과 보장, 약정사항 등 기타 의무사항 위반 시 총 주식인수대금의 15%~20%를 위약벌로 청구할 수 있고, 투자 용도 위반 등 사유 발생 시 인수 가액에 연복리 15%를 가산한 금액으로 주식매수청구(풋옵션)를 할 수 있다"는 강력한 투자자 보호 조항이 명시되어 있다.

2025년 말 기준 회사의 RCPS 부채 규모는 연결·별도 동일하게 771.9억 원에 달하며, 스톤브릿지, 프리미어, 쿼드자산운용 등이 대거 참여하고 있다. 실제로 2026년 최근 감사보고서에서도 이번 소송 사태가 재무제표에 미칠 잠재적 영향으로 '상환전환우선주 투자자의 손해배상 청구 가능성'을 명시적으로 경고하고 나섰다.

만약 형사 재판 결과 전 대표이사의 비위 사실이 확정될 경우, 투자자들이 이를 계약상 '진술과 보장 위반'으로 간주하여 연복리 15% 가산 환수 소송이나 위약벌 소송을 제기하는 강경한 법적 수순으로 이어질 것으로 추정된다.

소송과 연계된 내부 거래 특이사항 (ImberaTek 사례)

자회사와의 소송 비용 분담 계약의 독특한 거래 구조도 눈에 띈다. 별도 감사보고서 등에 따르면, 회사는 2022년 12월 종속기업인 ImberaTek, LLC로부터 'IoT-3D패키징' 관련 기술 통상실시권을 12.9억 원에 매입했다.

이후 회사는 이 기술로 고객에게 라이선스를 제공해 202억 원의 거액을 수취했는데, 계약 약정에 따라 해당 기술 관련 법률대리비용(소송 비용) 등 총 78.1억 원을 자회사를 대신해 지급해 주었다. 즉, 소송 비용의 주체와 라이선스 매출의 귀속 주체를 본사와 해외 자회사 간의 계약을 통해 치밀하게 정산·분담하고 있으며, 소송의 성패에 따라 본사의 수익이 출렁이는 구조다.

아이디어허브의 재무제표는 겉으로 볼 때 현금성 자산 약 463억 원을 보유한 건실한 IP 기업으로 보인다. 하지만 장부상 인식하지 않은 '삼성전자자 계약 금액 반환 및 손해배상 리스크(현재 기준 한화 약 450억 수준으로 추정)'와 'RCPS 투자자 위약벌 리스크(RCPS 장부금액 기준 771억 원(전체가 대상인지는 확인 불가), 연복리 15%)'라는 메가톤급 시한폭탄 소송 리스크가 재판 결과(1심 판결)만을 기다리고 있는 형국이다. 아이디어허브는 현재 재무제표에 표기된 숫자보다, 2026년 진행 중인 재판의 선고 결과가 향후 기업 존속과 상장 재추진의 핵심 열쇠가 될 것으로 분석된다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지