1955년 미군이 쓰다 버린 면도날을 주워 문구용 칼을 만들던 작은 공장 '동양경금속공업'은 70년이 지난 현재 전 세계 130여 개국에 제품을 수출하는 글로벌 강소기업 '도루코'로 성장했다. 1980년대 후반 외산 브랜드의 공세로 매출이 80% 가까이 급감하는 뼈아픈 위기를 겪었으나, 연구개발(R&D)에 매진해 세계 최초 6중날, 7중날 면도기를 연이어 탄생시키며 시장 점유율 4위의 강자로 자리매김했다.

글로벌 시장조사기관 모도 인텔리전스(Mordor Intelligence)의 보고서에 따르면, 글로벌 면도기 시장 규모는 2026년 120억 6,000만 달러(한화 약 18.5조)에서 2031년 140억 5,000만 달러(한화 약 21.6조)로 연평균 3.90% 성장할 것으로 전망된다. 특히 아시아 태평양 지역이 가장 빠른 성장을 주도하고 있어 도루코의 글로벌 영토 확장에 매우 우호적인 바람이 불고 있다.

대기업 부럽지 않은 외형 성장과 '급이 다른' 이익의 질

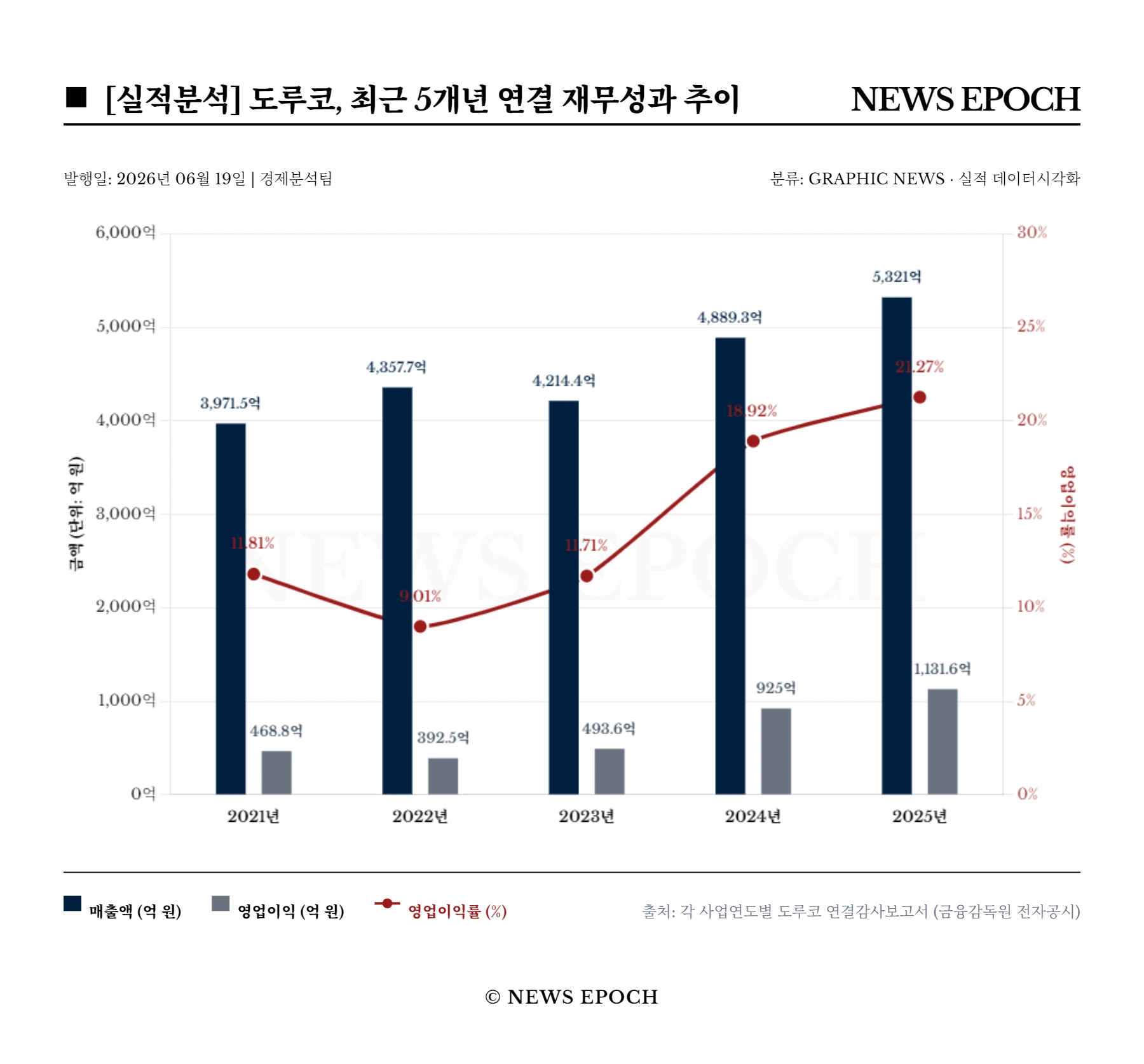

과거의 도루코가 단순히 '가성비 좋은 국민 브랜드'였다면, 최근 5년 사이의 도루코는 가공할 만한 수익성을 갖춘 '글로벌 현금 창출기'로 진화했다. 가장 눈에 띄는 것은 단연 외형과 이익의 동반 성장이다. 도루코의 연결기준 매출은 2021년 3,971억 원에서 시작해 매년 한 번의 꺾임 없이 꾸준히 우상향하더니, 2025년에는 5,321억 원을 기록하며 마침내 5,000억 원 고지를 가볍게 넘어섰다.

더욱 고무적인 것은 이익의 질적 성장이다. 영업이익은 2024년 925억 원을 기록하며 도약의 신호탄을 쏘아 올렸고, 2025년에는 1,131억 원을 돌파하며 2년 연속 가파른 급증세를 보였다. 제조업 기반 기업으로서는 달성하기 매우 어려운 '영업이익률 20%대(약 21.3%)'라는 경이로운 수익성을 증명한 것이다. 최종적인 성적표라 할 수 있는 당기순이익 역시 2021년 427억 원 수준에서 2025년 1,164억 원으로 수직 상승했다.

현재 도루코의 연결 매출 규모는 HD현대, 한솔테크닉스, LS메탈, 셀트리온 제약 등 국내 주요 대기업들과 유사하며, 외국계 기업인 한국IBM, HP코리아, 다이슨코리아 등과 어깨를 나란히 하는 수준으로 성장했다.

마진 박한 '상품' 버리고 자체 '제품' 키웠다… 원가율 40%대 진입

이처럼 폭발적인 이익률 개선의 가장 핵심적인 배경에는 도루코 경영진의 구조적인 '포트폴리오 최적화' 결단이 자리 잡고 있다. 도루코는 유통 마진이 낮아 수익성에 큰 도움이 되지 않던 '상품' 매출을 과감하게 축소했다. 실제로 2024년 613억 원에 달했던 상품 매출은 2025년 254억 원으로 절반 이하로 대폭 줄었다.

반면, 마진율이 절대적으로 높은 자체 생산 '제품' 매출은 4,263억 원에서 5,064억 원으로 18.8% 크게 늘리며 회사의 체질을 고수익 구조로 완벽히 탈바꿈시켰다. 이러한 포트폴리오 재편의 결과는 즉각적으로 나타났다. 2023년 59.4%에 달하던 매출원가율이 2024년 53.6%로 떨어졌고, 2025년에는 49.3%까지 하락했다. 원가율을 40%대까지 낮췄다는 것은 물건을 만들 때 드는 직간접 비용을 반 이상 줄이고 순수 이익 공간을 그만큼 폭발적으로 넓혔다는 것을 의미한다.

베트남 공장의 '규모의 경제'와 돋보이는 비용 통제력

이러한 원가율 혁신을 가능케 한 또 다른 비결은 '규모의 경제'와 탁월한 비용 통제력이다. 도루코의 핵심 글로벌 생산 기지인 베트남 법인(DORCO VINA)의 매출은 2021년 1,568억 원 수준이었으나, 공장 가동 안정화와 생산량 증대에 힘입어 2025년 2,184억 원으로 크게 팽창했다. 공장 가동률이 일정 임계치를 넘어서면서 제품 단위당 배분되는 감가상각비 등 고정비가 급감하는 규모의 경제가 본격화된 것이다.

또한, 물류비 정상화의 기회를 영리하게 활용했다. 과거 글로벌 공급망 마비로 치솟았던 해상 운임이 안정화되자, 도루코는 여기서 아낀 비용을 글로벌 브랜드 인지도 강화를 위한 광고선전비(236억 원→330억 원) 증액 등 공격적인 마케팅에 과감히 투입한 것으로 보인다. 놀라운 점은 마케팅 비용과 지급수수료를 대폭 늘렸음에도 불구하고, 전체 매출원가 규모를 전년과 유사한 수준(약 2,624억 원)으로 완벽하게 방어해 내며 결과적으로 영업이익을 200억 원 이상 더 남겼다는 것이다.

'애경산업 인수설'까지 불렀던 막강한 현금 창출력

폭발적으로 늘어난 본업의 이익에 일회성 비영업 요인까지 더해지며 도루코의 재무 안정성은 극대화되었다. 재무상태표상 유형자산인 '토지'의 장부가액이 약 201억 원 감소하면서 막대한 부동산 매각 대금이 유입됐고, 이는 영업외수익 항목에 384억 원의 유형자산처분이익으로 반영되었다. 그 결과 2024년 말 1,287억 원이던 현금 및 현금성 자산은 2025년 말 1,929억 원으로 무려 50%나 폭증했다.

최근 시장 일각에서 약 6,000억 원의 몸값으로 평가받는 생활용품 기업 애경산업의 인수전에 도루코가 참여를 저울질했다는 이야기가 흘러나온 것 역시 이처럼 두둑한 현금 실탄 덕분이다. 비록 인수전의 유력한 후보로 나서거나 공식화된 것은 아니었지만, 조 단위에 가까운 대형 M&A 시장에서 원매자 후보로 이름이 오르내린 것 자체가 상징적이다. 이는 도루코가 보유한 막대한 현금 유동성(2024년 말 유동자산 3,424억 원)과 자본력이 자본 시장에서 얼마나 강력하게 인정받고 있는지를 여실히 보여준다.

유럽 시장 안착은 향후 해결해야 할 마지막 퍼즐

가파른 우상향 곡선을 그리는 도루코에게도 남은 숙제는 있다. 전체 지배기업 매출의 큰 축을 담당하는 베트남 법인과, 세계 최대 시장인 미국(DORCO AMERICA 순이익 17.8억 원 등)에서는 안정적인 흑자 기조를 유지하며 든든한 버팀목 역할을 하고 있다.

반면, 까다로운 유럽 시장에서는 아직 현지 유통망 확보 및 정착을 위한 초기 비용 지출이 이어지며 독일 법인(DORCO EUROPE GmbH)이 28.4억 원, 당기 신규 설립된 프랑스 법인(DORCO FRANCE)이 4억 원의 당기순손실을 각각 기록했다. 다만 이는 글로벌 영토 확장을 위한 투자 성격이 짙고 전체 매출 대비 적자 규모가 미미해 성장을 위협할 수준은 아니다. 도루코가 현재의 막강한 현금 창출력을 바탕으로 유럽 시장에서의 수익성마저 궤도에 올려놓는다면, 머지않아 글로벌 면도기 시장의 판도를 흔들 더 큰 도약을 맞이할 것으로 기대된다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지