설빙의 성장과 가족 중심 경영에서 사모펀드(PEF) 체제로의 전환

설빙은 2013년 부산 남포동에서 시작해 인절미 빙수 등 한국 전통 재료를 활용한 디저트로 큰 성공을 거둔 국내 최대 빙수 전문 프랜차이즈다. 최근에는 미국, 호주, 동남아 등 글로벌 시장 진출에도 박차를 가하고 있다.

2023년 이전까지 설빙은 창업주인 정선희 대표(40.0%)를 비롯해 정철민(38.6%), 정용만(10.7%), 배양례(10.7%) 등 특수관계인이 지분 100%를 보유한 전형적인 오너 일가 중심의 비상장 기업이었다. 그러나 2023년 사모펀드(PEF) 운용사인 UCK파트너스가 주도하는 '유씨케이설빙 유한회사'가 지분 100%를 인수하면서 지배구조가 전면 개편되었다. 이와 함께 경영 전문성을 한층 강화하기 위해 대표이사가 정용만 대표에서 김의열 대표로 교체되었다.

2025년 실적의 이면: 회계상 매출 인식 방법의 변경과 물류 내재화

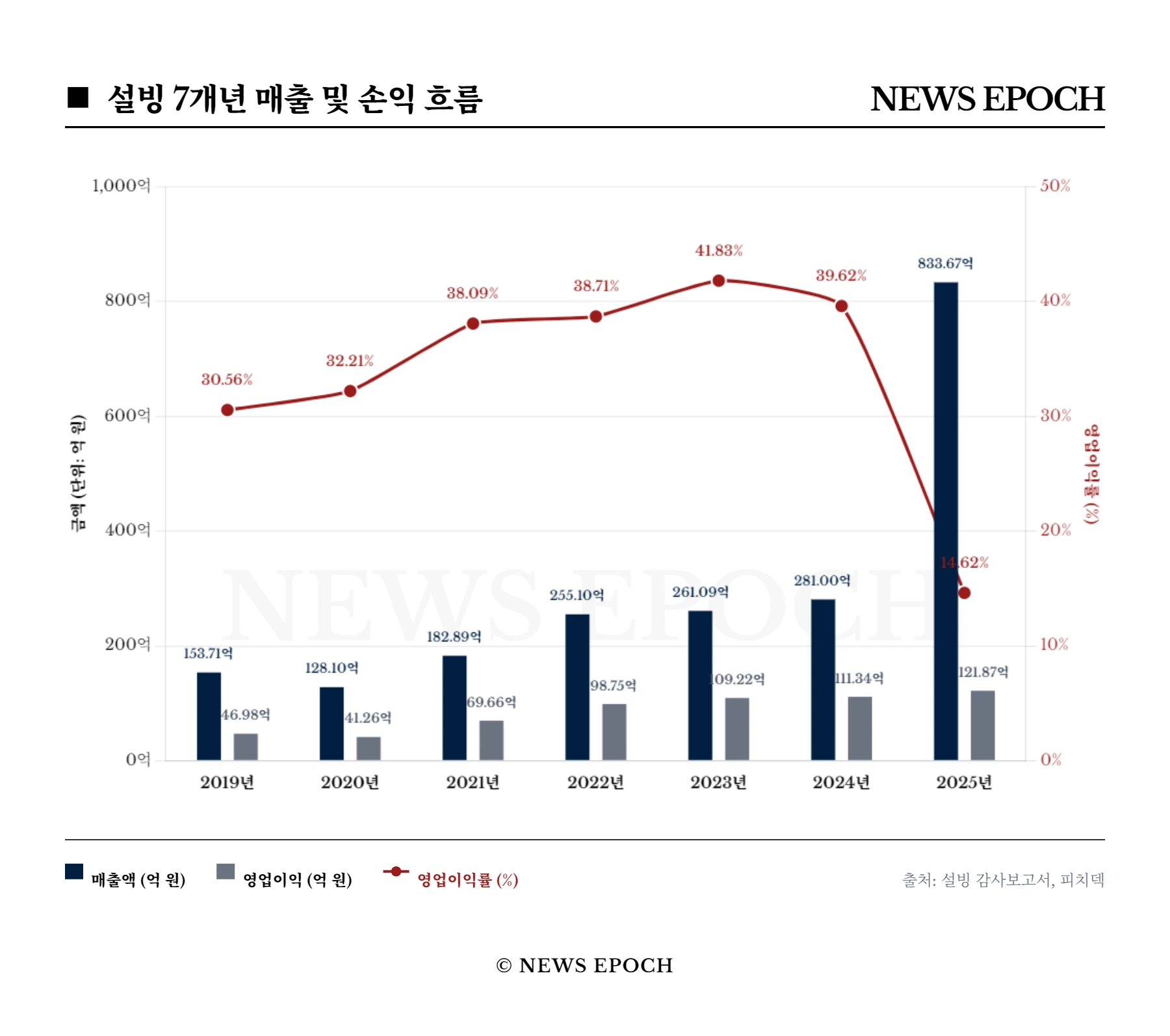

최근 6년간 설빙은 꾸준한 외형 성장과 이익 창출을 기록했다. 2020년 128억 원이던 매출은 2024년 281억 원까지 완만하게 성장하다가, 2025년 들어 833억 원으로 급증했다. 영업이익 역시 2020년 41억 원을 기록한 이후 꾸준한 상승세를 보이며 2024년 111억 원을 거쳐 2025년에는 122억 원을 달성했다.

2025년 결산 결과, 설빙의 매출액은 833억 원으로 전년(280억 원) 대비 급증했으나, 영업이익은 111억 원에서 122억 원으로 10% 상승하는 데 그쳤다.

이러한 외형과 이익의 극명한 괴리는 매출원가 및 손익계산서의 근본적인 체질 변화에서 기인한다. 2024년까지 설빙은 가맹점 상품 공급을 외부에 위탁하고 수수료만 받아 이를 '기타매출(순액)'로 인식했다. 하지만 2025년부터 회사가 상품 매입 및 판매의 주된 책임을 지는 방식으로 유통 구조를 전면 개편하면서 이를 '상품매출(총액)'로 인식하기 시작했다. 그 결과 2024년 64억 원이던 상품매출이 2025년 710억 원으로 폭증한 반면, 수수료 성격의 기타매출은 176억 원에서 67억 원으로 크게 감소했다. 즉, 회사의 실질적인 사업 규모가 단기간에 3배 커진 것이 아니라 회계상 매출 인식 기준이 수수료 기반에서 총액 기준으로 변경된 것이다.

마진율 하락과 프랜차이즈 기업으로서의 '밸류업'

매출 인식 방식이 '총액'으로 변경됨에 따라 마진이 낮은 유통 사업의 비중이 커지면서 이익률은 자연스럽게 희석되었다. 상품을 직접 매입해 가맹점에 공급하게 되면서 상품매출원가는 2024년 55억 원에서 2025년 500억 원으로 급증했다. 전체 매출원가 역시 2024년 95억 원에서 2025년 550억 원으로 동반 상승했다.

판관비 내역에서도 직접 유통 가동의 흔적이 뚜렷하게 나타난다. 2024년 4,752만 원에 불과했던 물류비가 2025년에는 48.3억 원으로 증가했다. 이에 따라 매출액 대비 영업이익률은 2024년 39.6%라는 초고마진에서 2025년 14.6% 수준으로 하락했다. 이는 UCK파트너스가 설빙을 단순 가맹 브랜드 관리 회사에서 '종합 식자재 유통 및 물류 프랜차이즈 기업'으로 밸류업 시키는 과정으로 풀이되며, 이 과정에서 외형 매출이 크게 성장한 것으로 보인 것이다.

과거 사적 거래 청산 및 합법적 배당을 통한 투자금 회수

가족 경영 시절 설빙은 불투명한 사적 거래와 잦은 분쟁 등 비상장 가족 기업 특유의 한계를 안고 있었다. 과거 지배주주 일가는 본사 경영 외에도 '(주)설빙건대점', '㈜설빙건대2호점' 등 개인 가맹점을 운영하며 본사와 수억 원대 특수관계자 거래를 지속했으나, 2021년 본사가 이 매장들을 청산 및 흡수합병(무증자합병)하며 오너 일가의 사적 매장 거래 이슈를 법적으로 완전 정리했다.

또한 2020년 말 기준 지배주주 등에게 빌려준 단기대여금이 13.4억 원에 달했으며, 이 중 6억 원을 회수 불확실 채권으로 보아 비용(대손상각비) 처리하는 등 기업 자금 운용의 불투명성이 존재했다. 가족 경영 시절에는 가맹점 및 협력업체와의 법적 분쟁도 잦아 매년 보상비 명목으로 1억~3.8억 원이 지출되었으며, 2020년에는 소송충당부채를 8.6억 원 수준으로 쌓아두기도 했다.

2023년 UCK파트너스는 인수 직후 이러한 특수관계자 채권·채무를 인위적으로 단절하고 청산하여 회사를 투명화했다. 이러한 기초 체력 개선은 대규모 현금 배당을 잡음 없이 유연하게 진행할 수 있는 강력한 토대가 되었다. UCK가 인수한 2023년 말 기준 설빙의 미처분이익잉여금은 430억 원에 달했다. 이듬해인 2024년, 설빙은 단순히 쌓여있던 이익뿐만 아니라 과거 자본거래로 형성된 자본준비금(주식발행초과금) 56.6억 원까지 이익잉여금으로 전입시킨 뒤, 당해 순이익(101억 원)의 3배에 달하는 302억 원을 첫 현금 배당으로 지급했다. 2025년에도 전년 순이익의 두 배가 넘는 220억 원을 재차 배당하며 본격적인 투자금 회수(리캡)를 단행했다.

해외 진출 및 향후 전망

이러한 내부적 재편 및 투명화 작업과 함께 해외 진출도 본격화되는 양상이다. 2025년 감사보고서에는 미국 내 가맹 사업을 담당하는 Sulbing Franchise LLC를 하부에 둔 'Sulbing USA LLC'(지분율 100%, 취득원가 1,465만 원)가 최초의 해외 종속기업으로 새롭게 공시되었다.

과거 밀크티 브랜드 '공차'를 인수해 5년 만에 원금 대비 6배 이상의 성공적인 매각 수익을 거둔 바 있는 UCK파트너스가 지배구조 투명화와 유통 구조 개편을 거친 설빙을 통해 또 한 번의 성공 스토리를 써 내려갈지 업계의 이목이 집중되고 있다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지