![[햄버거 산업 점검①] 4조 원 '버거 이코노미', 춘추전국시대를 넘어 'M&A 격전지'로](https://d1gl51xbrxoj65.cloudfront.net/uploads/2026/01/27/1769482184100-55e9e9.webp)

1인가구·배달 급증에 외식업 '나홀로 성장'… 외식업계는 지금 M&A 전쟁터

대한민국 외식 시장의 지형도가 바뀌고 있다. 전체 외식산업 규모가 191조 원을 돌파한 가운데, 햄버거 시장이 단일 품목으로 약 4조 원(업계 추산) 규모를 형성하며 '메이저리그'로 진입했다. 과거 '패스트푸드'로 치부되던 햄버거는 이제 '간편한 한 끼'를 넘어 '미식(Gourmet)'과 '가성비'가 공존하는 4조 원대 거대 시장으로 진화했다.

햄버거 시장 4조 원 시대 개막

한국농수산식품유통공사와 관련 업계 자료에 따르면, 2023년 기준 국내 외식산업(음식점 및 주점업) 시장 규모는 약 191조 7,413억 원으로 집계됐다. 이 중 음식점업이 약 159조 원, 주점 및 음료점업이 약 32조 7,000억 원을 차지한다.

이 거대한 시장 속에서 햄버거 시장의 약진은 독보적이다. 업계가 추산하는 국내 햄버거 시장 규모는 약 4조 원대로, 이는 전체 외식 시장의 약 2%, 음식점업 내에서는 약 2.5%에 해당하는 수치다. 수치상 비중은 작아 보일 수 있으나, 단일 메뉴 카테고리로서 4조 원 시장을 형성했다는 점은 외식 산업 내에서 햄버거가 차지하는 위상이 주류로 격상되었음을 시사한다.

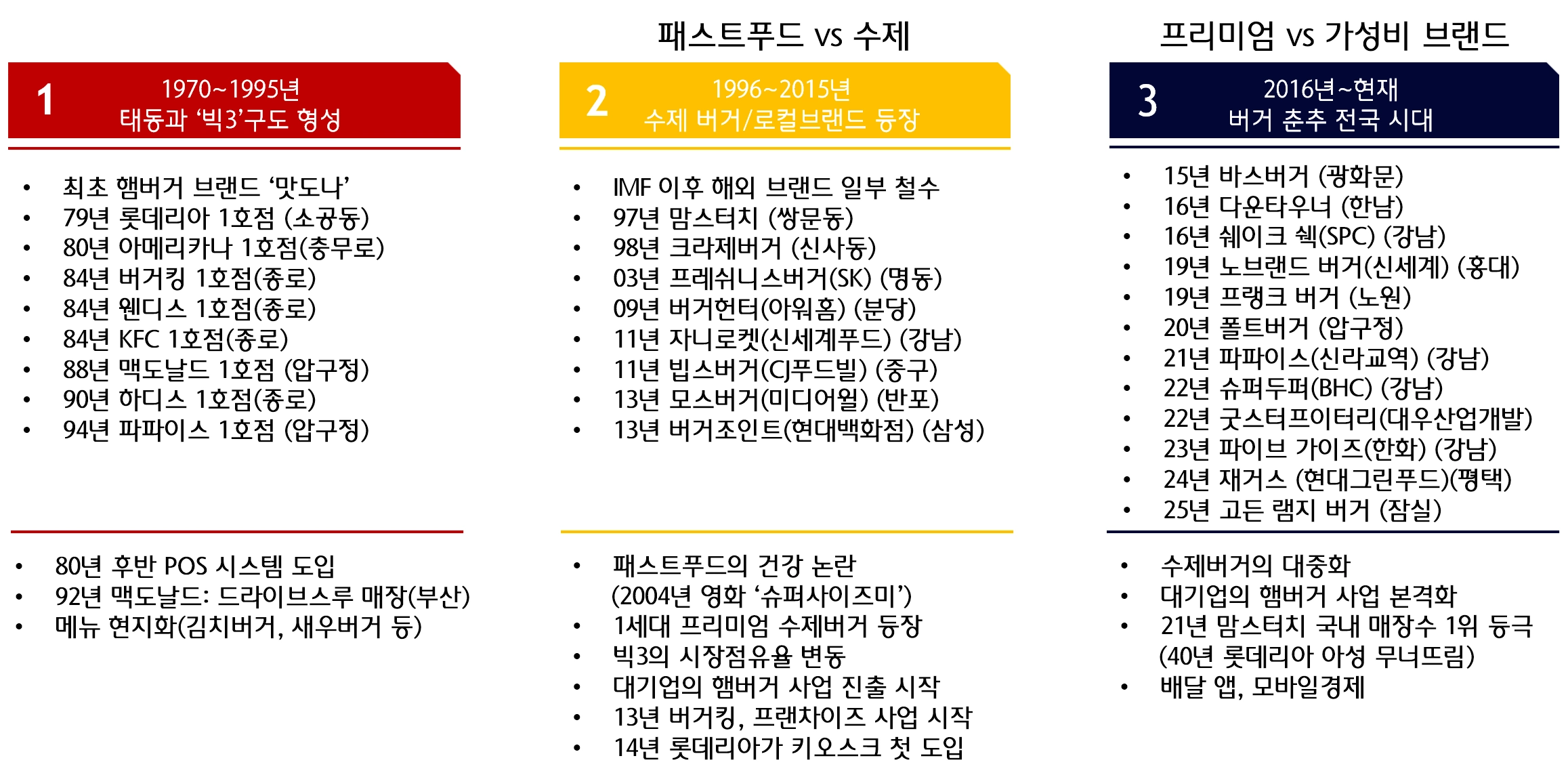

'맛도나'에서 '파이브가이즈'까지… 버거 춘추전국시대

국내 햄버거 시장은 시대의 흐름에 따라 3단계로 진화해왔다.

① 태동과 '빅3' 구도 형성 (1970~1995년): 1979년 롯데리아 1호점(소공동)을 시작으로 1984년 버거킹과 KFC, 1988년 맥도날드가 상륙하며 패스트푸드 전성시대를 열었다. 이 시기 '빅3(롯데리아, 맥도날드, 버거킹)'가 시장을 주도했다.

② 수제버거와 로컬 브랜드의 등장 (1996~2015년): 1997년 맘스터치, 1998년 크라제버거 등 토종 브랜드가 등장했고, 웰빙 트렌드와 함께 수제버거 시장이 싹텄다. 2010년대 들어서는 대기업들이 햄버거 사업에 진출하며 시장의 판을 키웠다.

③ 버거 춘추전국시대 (2016년~현재): 2016년 SPC그룹의 '쉐이크쉑' 도입은 프리미엄 버거 전쟁의 신호탄이 됐다. 이후 '노브랜드 버거(가성비)'와 '파이브가이즈(초고가)', '고든램지 버거' 등이 잇따라 등장하며 시장은 '프리미엄'과 '가성비'로 양극화되는 동시에 무한 경쟁 체제인 '춘추전국시대'로 접어들었다.

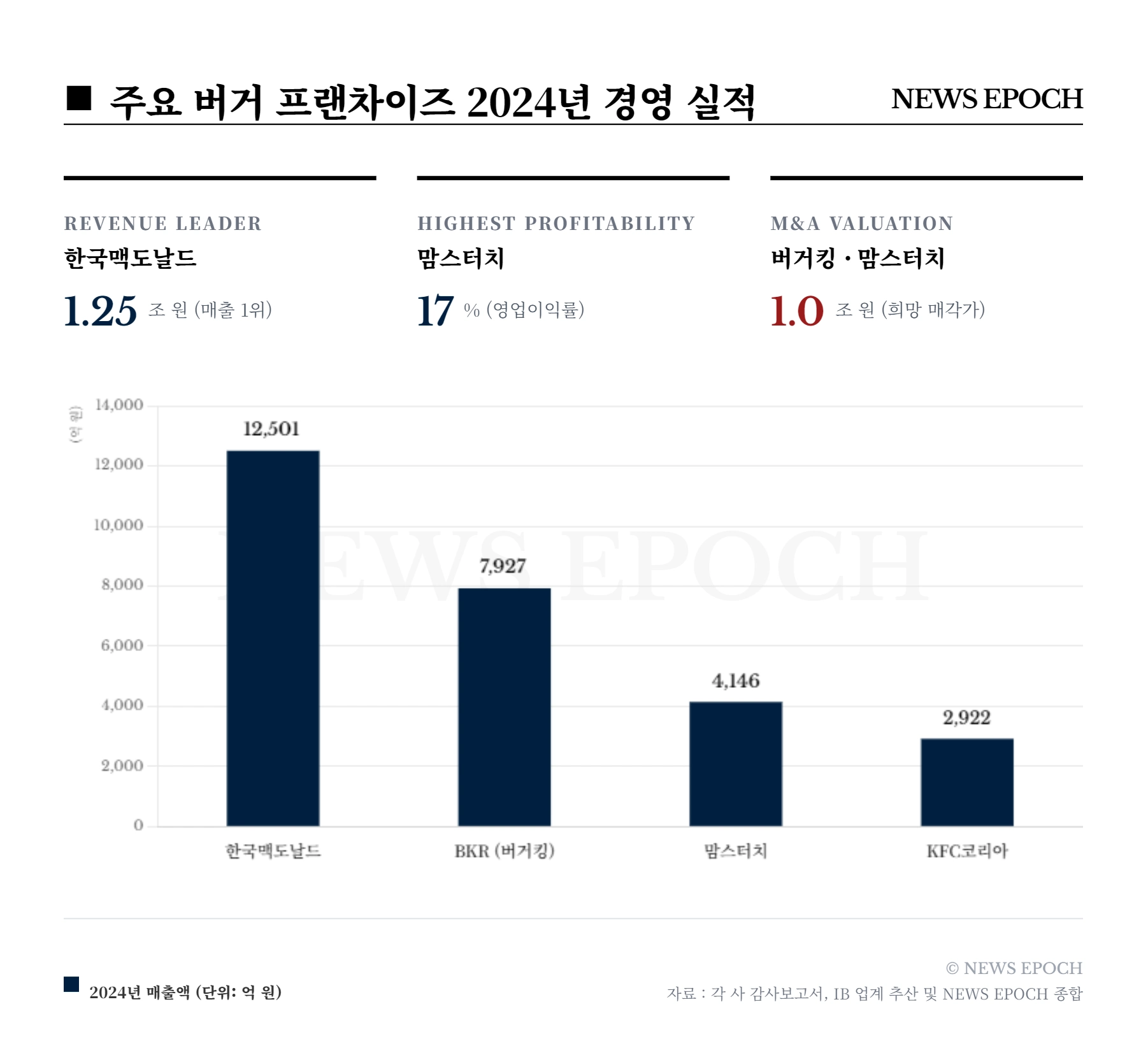

주요 '버거 공룡' 4사 성적표 분석

치열한 경쟁 속에서 주요 햄버거 브랜드들의 성적표는 엇갈리고 있다. 피치덱(Pitch Deck) 자료 등을 종합하면 주요 4사의 최근 재무 흐름과 이슈는 다음과 같다.

BKR (버거킹): 사모펀드 어피너티에쿼티파트너스(AE)가 대주주인 버거킹은 2021년 매출 약 6,784억 원에서 2024년 약 7,927억 원 수준으로 외형 성장을 이뤘다. 그러나 영업이익률은 2022년 10%대를 기록한 이후 등락을 거듭하고 있다. 현재 1조 원 안팎의 몸값으로 매각을 추진 중이나, 고금리 여파로 난항을 겪고 있다.

맘스터치: '싸이버거' 신화의 주인공 맘스터치는 압도적인 수익성을 자랑한다. 매출은 2021년 3,011억 원에서 2024년 4,146억 원으로 급증했으며, 영업이익률은 17%대에 달한다. 케이엘앤(KL&)파트너스 인수 후 자진 상장폐지를 단행했고, 현재 희망 매각가 1조 원을 목표로 재매각을 진행 중이다.

한국맥도날드: 매출 규모로는 업계 최상위권이다. 2021년 8,678억 원에서 2024년 1조 2,501억 원까지 매출이 껑충 뛰었다. 영업이익률은 수년째 마이너스(-1.8%~-3.2%)를 기록하다 2024년 0.9%로 영업이익 기준 흑자 전환하였지만 여전히 수익성 개선이 과제로 남았다. 최근 카타르 기업 '카말 알 마나'가 전략적 파트너(운영권 인수)로 선정되며 새로운 국면을 맞았다.

KFC코리아: 잦은 주인이 바뀜(두산→CVC→KG→오케스트라PE→칼라일) 속에 수익성이 불안정하다. 2021년 2,099억 매출에서 2024년 매출 2,922억 원, 영업이익률 5.6%로 매출과 이익률 모두 개선되고 있다. 현재 칼라일 그룹이 약 2,000억원에 인수하기 위해 최종 승인 절차를 진행 중이다.

외식업계 휩쓴 'M&A 광풍'

코로나19 팬데믹(2020년) 이후 외식업계는 M&A(인수합병)의 격전지가 되었다. 사모펀드(PEF)들은 현금 창출력이 좋은 프랜차이즈를 적극적으로 사들였다. 주요 사례로는 ▲2021년 투썸플레이스(칼라일그룹) ▲2021년 아웃백스테이크하우스(BHC그룹) ▲2023년 KFC코리아(오케스트라PE) ▲2024년 메가커피(프리미어-보라티알) ▲2024년 컴포즈커피(졸리비푸드) 등이 있다. 특히 2024년에는 한국맥도날드 운영권 매각과 매드포갈릭(임마누엘코퍼레이션), 다운타우너(샐러디, 하이랜드에쿼티파트너) 등의 딜이 성사되며 M&A 시장이 뜨겁게 달아올랐다.

M&A 대상이 되는 외식 카테고리도 특정 카테고리에 집중되기 보다는 커피(할리스,테라로사 등), 피자(미스터피자, 반올림 피자, 오구쌀 피자 등), 다이닝(아웃백스테이크, 매드포갈릭 등) 등 다양화 되고 있다. 하지만 대부분의 인수자가 외식 기업이 아닌 사모펀드라른 점은 눈 여겨 볼 부분이다.

1인 가구 780만 시대… '배달'과 '외식'의 쌍끌이 성장

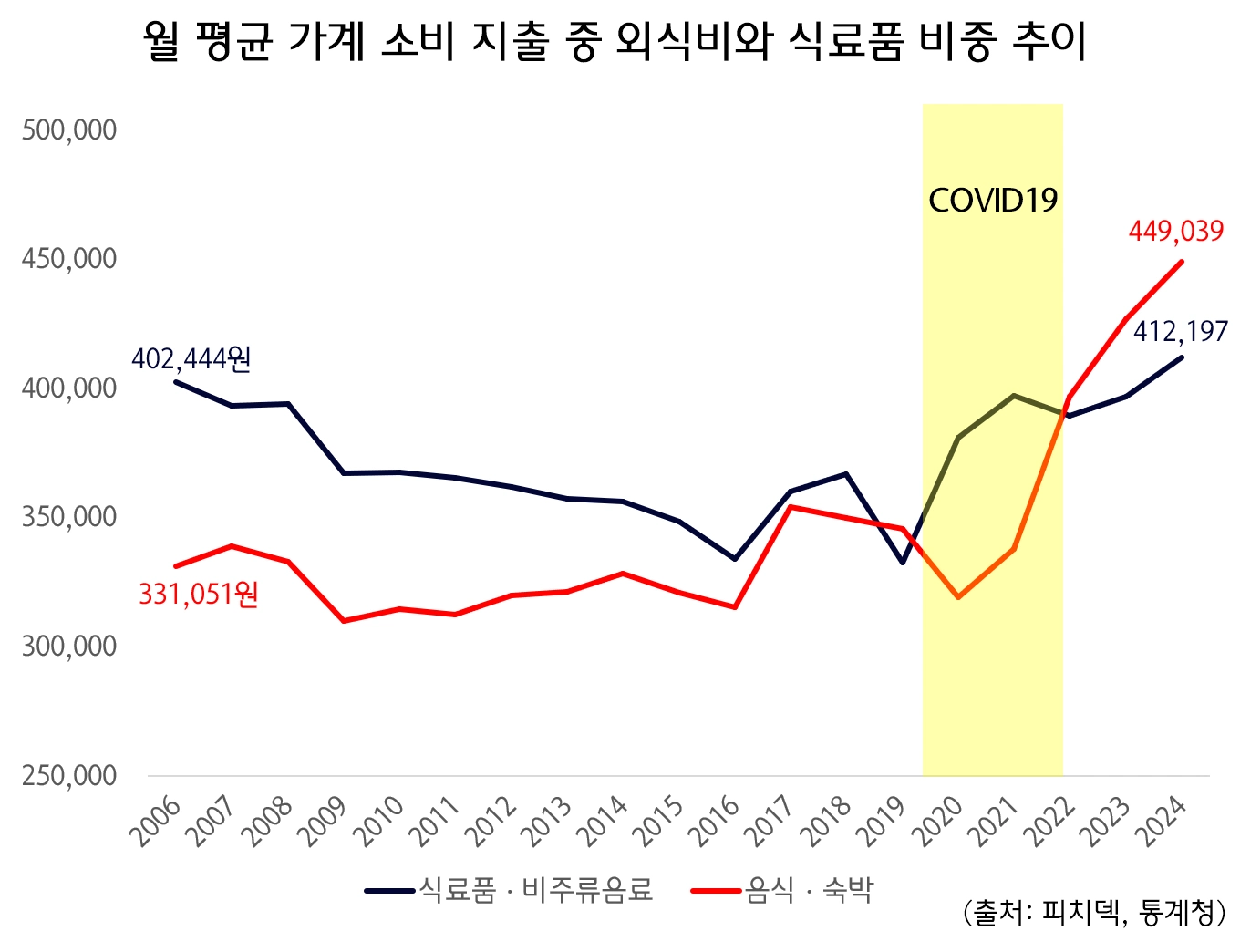

햄버거 시장 성장의 구조적 배경에는 '1인 가구의 폭발적 증가'가 있다. 통계청에 따르면 1인 가구는 2015년 520만 가구에서 2023년 약 782만 가구로 50%나 급증했다. 반면 4인 이상 가구는 23% 감소했다. 혼자서 간편하게 식사를 해결하려는 1인 가구의 증가는 햄버거 수요의 강력한 지지 기반이 되고 있다. 여기에 월 평균 가계 소비 지출 중 외식비와 식료품 비중이 코로나 시기에 역전 되었다.

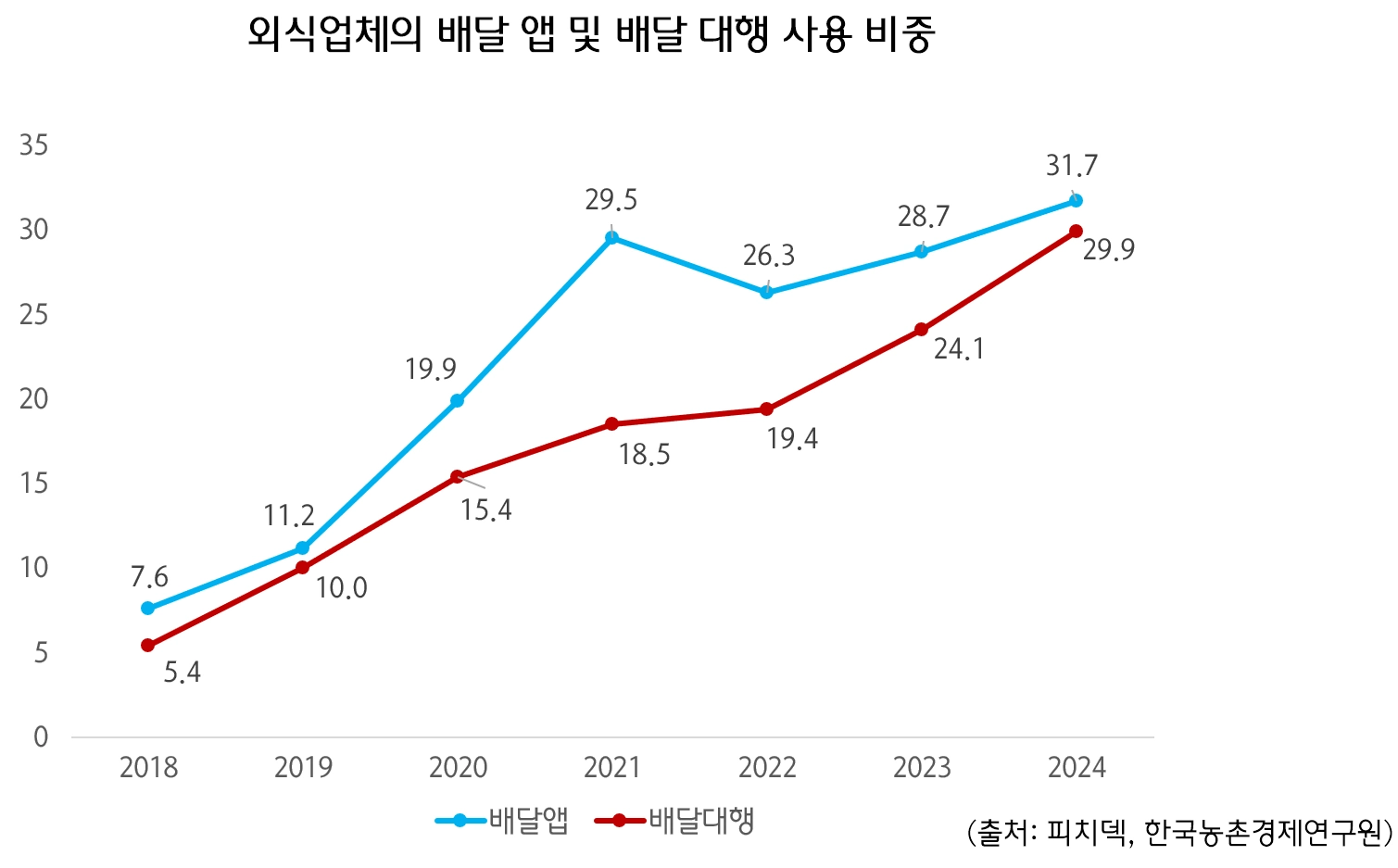

배달 시장의 성장은 햄버거 산업의 영토를 확장시켰다. 외식업체의 배달 앱 사용 비중은 2018년 7.6%에서 2024년 31.7%로 4배 이상 급증했다. 배달 대행 이용률 역시 같은 기간 5.4%에서 29.3%로 늘었다. 특히 햄버거는 치킨, 피자와 함께 배달 친화적인 메뉴로 꼽힌다. 한국농촌경제연구원 조사에 따르면, 배달 앱 사용자 중 햄버거/피자/샌드위치 업종의 배달 앱 이용 비중은 85.1%로 타 업종을 압도한다. 소비자들이 집 밥 소비를 줄이고 외식을 늘리는 추세(월평균 외식비 지출 증가) 역시 긍정적인 신호다.

'누가, 어디서' 먹나… 2030·월 200~400만 원 소득층

데이터 분석 결과, 햄버거 시장의 핵심 소비층은 명확하다. '30대 이하', '대졸 이상', '월평균 소득 200~400만 원대' 가구가 햄버거 외식의 주력 부대다. 이들은 가성비와 트렌드에 민감하며, 배달 앱 활용에 능숙하다는 특징이 있다. 반면 고소득층(600만 원 이상)이나 고령층에서는 상대적으로 선호도가 낮게 나타나, 타깃 마케팅의 중요성을 시사한다.

온라인 음식 서비스 시장은 2017년 1월 1,833억 원 규모에서 2025년 6월 기준 약 3조 4,228억 원(전망치)으로, 8년 만에 무려 18배 성장했다. 연평균 성장률(CAGR)은 41.6%에 달한다. 다만, 위드 코로나 이후 성장세는 둔화되는 추세다. 초기 75%에 달하던 폭발적 성장률은 최근 5%대로 안정화되었다. 이는 시장이 성숙기에 접어들었음을 의미하며, 이제는 단순한 '양적 팽창'이 아닌 브랜드 차별화와 수익성 관리가 생존의 열쇠가 될 것임을 예고한다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지