‘외식 명가’ 삼원가든의 2세 박영식 대표가 이끄는 간편식(RMR) 전문기업 캐비아가 심각한 유동성 위기와 완전자본잠식에 빠지며 최대 위기를 맞았다. 유명 셰프들의 지식재산권(IP)을 싹쓸이하며 1,000억 원대 매각(M&A)까지 추진했던 화려한 겉모습 뒤에는 90%가 넘는 높은 원가율과 관계사 파산이라는 뼈아픈 실책이 숨어 있었다. 회계감사인마저 기업의 존속 가능성에 강력한 경고등을 켜면서, 업계의 이목은 이들의 생존 여부에 쏠리고 있다.

유명 셰프 IP로 매출 2배 ‘폭풍 성장’…그러나 원가율은 90.7% '속 빈 강정'

박영식 대표는 삼원가든 창업주 박수남 회장의 아들로, 블루밍가든, 투뿔등심 등을 연달아 히트시키며 외식업계의 '미다스의 손'으로 불려왔다. 그는 2020년 3월 미식 큐레이션 플랫폼 '캐비아(KAVIAR)'를 론칭하고, 임기학, 유용욱, 김도윤 등 스타 셰프 150여 명의 레시피 IP를 독점하다시피 확보하며 RMR(레스토랑 간편식) 사업에 뛰어들었다.

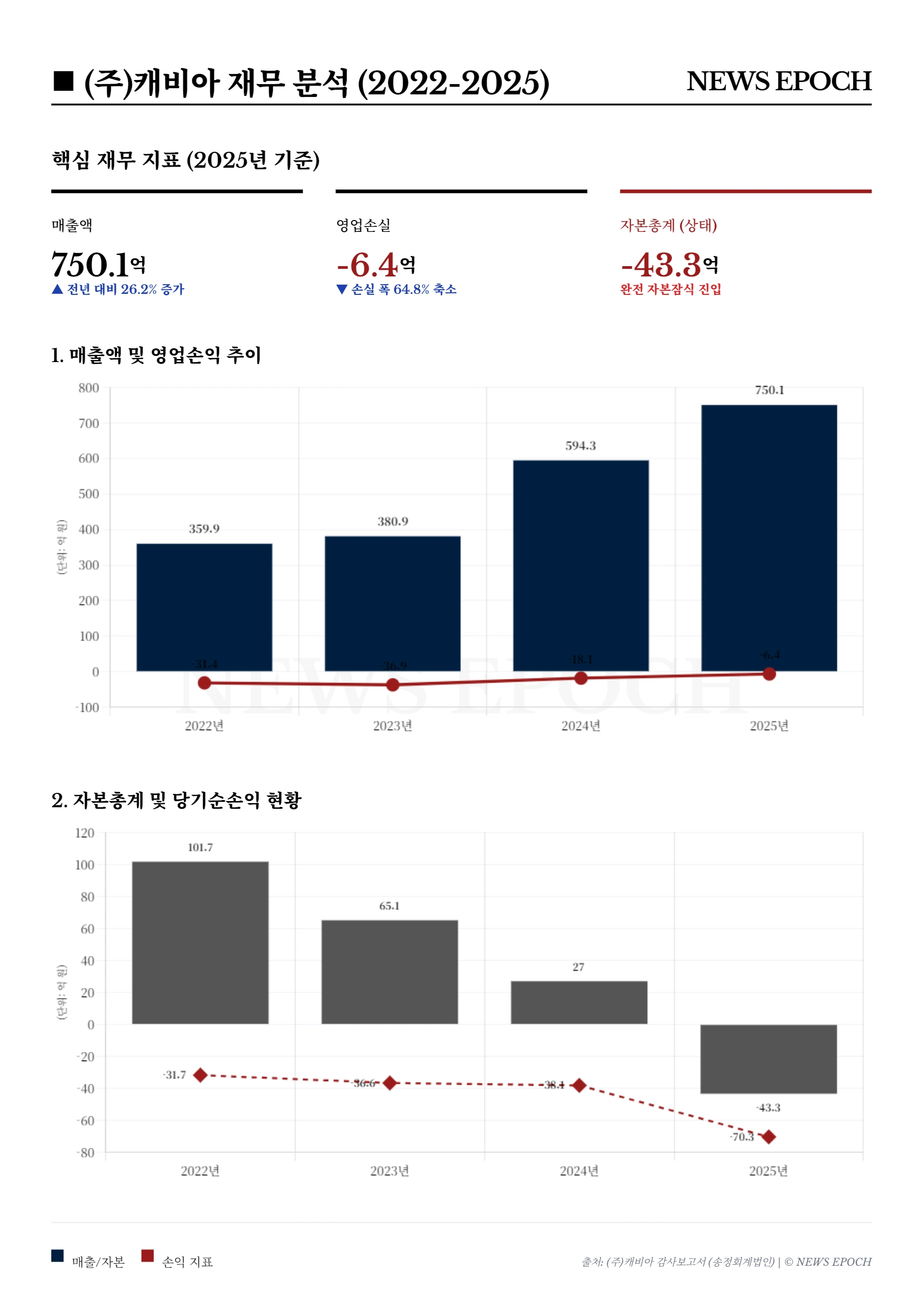

이러한 공격적인 사업 확장에 힘입어 캐비아의 매출은 2023년 약 381억 원에서 2025년 약 750억 원으로 2배 가까이 급성장했다. 초기 수백억 원의 제조 공장 비용과 출혈 마케팅을 줄이기 위해 직접 제조를 포기하고 컬리, 쿠팡, 이마트 등 대형 유통 채널에 직매입으로 납품하는 효율화 전략도 꾀했다.

하지만 외형 성장의 이면에는 치명적인 약점이 존재했다. 2025년 매출액 750억 원 중 매출원가가 무려 680억 원에 달해 원가율이 약 90.7%를 기록했다. IP 수수료와 박리다매 구조 탓에 물건을 팔아도 남는 마진 자체가 매우 박한 기형적 수익 구조에 갇힌 것이다.

[출처: 캐비아 홈페이지]

관계사 '캐비아에프' 파산 직격탄…기타 대손상각비만 60.8억 원

낮은 마진율로 인해 발생한 영업손실은 약 6.4억 원이었지만, 2025년 당기순손실은 무려 70.3억 원으로 영업손실의 10배를 훌쩍 넘어섰다. 핵심 원인은 영업 외적인 부분에서 발생한 거액의 비용, 바로 '대규모 기타 대손상각비' 였다.

감사보고서 주석에 따르면, 영업외비용 항목 중 '기타의 대손상각비'가 약 60.8억 원이나 발생했다. 이는 영업활동(판매) 외적인 거래에서 발생한 채권이 회수 불가능하다고 판단되어 비용 처리된 것으로, 파산 절차를 밟고 있는 관계사 (주)캐비아에프에 대한 단기대여금 채권 등에 전액 대손충당금을 설정한 것이 결정적인 타격이 되었다. 계열사 부실이 본체의 재무 상태를 무너뜨린 셈이다.

'부채가 자산 초과' 완전자본잠식…단기차입금 63억 상환 압박

누적된 적자는 캐비아의 재무 건전성을 벼랑 끝으로 내몰았다. 2025년 말 기준 부채총계는 189억 원으로 자산총계(145억 원)를 초과하며 자본총계가 마이너스 43억 원(-43억 원)인 '완전자본잠식' 상태에 빠졌다. 자산보다 갚아야 할 빚이 더 많은 매우 위험한 상태다.

당장 발등의 불은 유동성 위기다. 1년 내에 상환해야 하는 유동부채가 약 109억 원에 달하며, 이 중 단기차입금만 63억 원(우리은행 30억, 삼원가든 30억, SG다인힐 3억)을 차지해 단기적인 자금 압박이 거세다. 영업활동 현금흐름은 마이너스 19억 원(-18.9억 원)으로 자체적인 현금 창출력을 상실했으며, 부족한 자금을 특수관계자로부터의 차입과 대여금에 철저히 의존하는 상황이다.

이에 외부 회계감사인은 2025년 감사보고서를 통해 "심각한 순손실과 자본잠식 상태에 있어 계속기업으로서 존속할 수 있을지에 대해 유의적인 의문이 존재한다"며 강조사항을 통해 강력히 경고했다.

SG다인힐 매장 통매각으로 간신히 버텨… 삼원가든으로의 '부실 전이' 뇌관

더 큰 문제는 위기가 캐비아 한 곳에 국한되지 않는다는 점이다. 박 대표가 운영하는 또 다른 외식 계열사 'SG다인힐'의 재무상태를 살펴보면 상황은 더욱 심각하다. SG다인힐은 2025년 말 기준 부채총계(약 93.5억 원)가 자산총계(약 50.2억 원)를 훌쩍 뛰어넘어, 자본총계 마이너스 43.3억 원의 '완전자본잠식' 상태에 빠져 있다.

2024년에 약 20.8억 원의 당기순손실을 기록했던 SG다인힐은 2025년에도 약 7.5억 원의 영업손실을 이어갔다. 당기순이익 4,700만 원을 기록하며 장부상 간신히 흑자 전환한 것처럼 보이지만, 이는 자체 소유하던 5개 매장 전체를 든든한 배경이었던 ㈜삼원가든에 30.6억 원을 받고 통째로 넘기면서 발생한 '유형자산 처분이익(약 6.8억 원)' 덕분이었다. 회계감사인 역시 SG다인힐에 대해 "유동부채가 유동자산을 초과하는 완전자본잠식 상태"라며 "계속기업으로서 존속 능력에 유의적 의문이 존재한다"고 지적했다.

진짜 위기는 계열사의 부실이 그룹 전체의 기둥인 삼원가든으로 전이될 가능성이다. 현재 SG다인힐은 은행 단기차입금 45억 원을 유지하기 위해 삼원가든으로부터 직접 9억 원을 빌린 것도 모자라, 삼원가든 소유의 수십억 원대 부동산을 담보로 제공받고 있는 실정이다. 결국 생존 한계에 부딪힌 계열사들을 살리기 위해 삼원가든이 자금 대여, 매장 인수, 부동산 담보 제공까지 무리하게 떠안고 있는 기형적인 구조다.

2026년 매출 1,000억 달성으로 유동성 위기 돌파할 수 있을까

사면초가에 몰린 캐비아는 대책으로 강력한 원가 절감 방안을 내놓았다. 생산기지를 일원화하여 교섭력을 높이고, 이익 미기여 상품은 과감히 단종하며, 신상품 출시 기준을 강화해 이익 극대화를 꾀하겠다는 전략이다.

하지만 이 같은 턴어라운드 계획이 차질을 빚을 경우, 자산과 부채를 정상적으로 회수하거나 상환하지 못할 치명적인 위험이 여전히 도사리고 있다. 유행을 선도하며 외식 시장의 판을 흔들었던 장사 천재의 도전이 과연 '완전자본잠식'이라는 오명을 씻고 극적인 부활을 이뤄낼 수 있을지 중대한 기로에 서 있다.

기업 재무 데이터 · 투자 리포트 · 창업 분석을 한 곳에서

Pitchdeck 체험하기매주 엄선된 뉴스, 이메일로 받아보세요

매주 금요일 발행 · 1초 해지